Il Green Deal Industrial Plan for the Net-Zero Age, presentato il 1° febbraio dalla Commissione Europea, rappresenta un passo in avanti deciso per rafforzare la competitività industriale europea in vista della trasformazione energetica e nel contesto globale.

L’approccio scelto dalla Commissione segue innanzitutto l’approccio di fondo della politica americana dell’Inflation Reduction Act (IRA), ossia quello di puntare su tecnologie strategiche con più alti potenziali di crescita, occupazione e riduzione delle emissioni. Questo, per creare, da un lato, filiere industriali nazionali ed europee in linea con gli obiettivi di sicurezza climatica. Dall’altro, per competere con l’economia cinese nei nuovi mercati tecnologici. La scelta di investire nelle tecnologie più innovative e strategiche a una velocità tale da competere nei mercati globali in forte espansione, comporta una presa di posizione netta in antitesi alla cosiddetta “neutralità tecnologica”.

Stime sulla spesa fiscale americana al 2030 mostrano che le tecnologie vincitrici di questa gara sono: il solare con $224 miliardi, l’eolico con $108 miliardi, le batterie con $159 miliardi, le pompe di calore (con $2mila dollari di incentivi per casa) e, in misura minore, la cattura e stoccaggio di carbonio ($53 miliardi) e l’idrogeno pulito ($33 miliardi). Il pacchetto complessivo dell’IRA prevede una spesa di almeno $369 miliardi nei prossimi dieci anni, tra crediti d’imposta e supporto per produzione industriale e installazione di tecnologie verdi, portando gli investimenti per il clima dallo 0,6% all’1,2% del PIL americano.

L’IRA ha suscitato allarme in Europa per alcuni elementi protezionistici, come incentivi ai beni prodotti negli Stati Uniti o nei paesi con i quali vige un accordo di libero scambio (l’Unione Europea non è tra questi). Il timore è che le aziende europee vengano penalizzate, il che le spingerebbe a rilocalizzare le proprie attività proprio negli Stati Uniti. Non è però chiaro quanto questo timore sia fondato, dal momento che gli alti costi di spedizione e i dazi di importazione (l’Unione Europea, con dazi al 10%, ha già delle barriere più alte rispetto agli Stati Uniti) fanno si che ad oggi l’80% delle auto elettriche vengono vendute là dove vengono prodotte. L’incentivazione della produzione domestica americana non significa quindi automaticamente delocalizzazione delle imprese europee.

Lato componentistica, come le batterie, il rischio è invece più concreto, con l’effetto di incrementare la produzione americana a scapito di quella europea, soprattutto nel breve periodo, che è quello su cui si costruisce un vantaggio competitivo. In questo senso una risposta europea – ma anche e soprattutto nazionale – a sostegno delle proprie filiere delle batterie e dei materiali critici è più che necessaria.

La produzione nelle catene del valore critiche su entrambe le sponde dell’Atlantico, all’interno della cooperazione transatlantica, può contribuire a riequilibrare il peso della Cina nei settori strategici delle tecnologie pulite, riducendo la nostra dipendenza commerciale: un aspetto critico anche nell’ottica dei futuri equilibri geopolitici. Infatti la Cina ha il controllo della raffinazione dei materiali critici e una politica mirata di investimenti con $546 miliardi per la transizione energetica, la cui quota maggiore ($45 miliardi) è destinata alla produzione di batterie e componenti correlati, mentre la produzione di solare ha attirato $24 miliardi.

In generale, come nota anche la Commissione, il mercato globale è in tale espansione e la domanda di tecnologie verdi sarà talmente grande che ci saranno opportunità per tutti i paesi che saranno in grado di investire per tempo e in modo mirato nell’innovazione e nelle proprie catene industriali verdi. Il punto centrale è non perdere l’opportunità di utilizzare la transizione verde per aumentare la competitività, accompagnandola con un piano regolatorio a favore di tecnologie dall’alto potenziale, investimenti, formazione e commercio globale.

La proposta della Commissione è chiara: “l’Agenzia Internazionale dell’Energia stima che il mercato globale delle principali tecnologie energetiche pulite prodotte in serie avrà un valore di circa $650 miliardi all’anno entro il 2030. […] L’eliminazione graduale dei combustibili fossili russi ha accelerato una nuova rivoluzione industriale volta a porre fine all’era dei combustibili fossili. Un’ampia gamma di nuove tecnologie a zero emissioni viene sviluppata e impiegata in tutta la nostra economia: nei trasporti, negli edifici, nella produzione, nell’energia e persino nella creazione di mercati completamente nuovi. Il nostro ecosistema a zero emissioni valeva oltre 100 miliardi di euro nel 2021, raddoppiando il suo valore dal 2020.”

L’Europa propone una direzione chiara. Che strada sceglierà l’Italia? Quella di intraprendere con convinzione la via segnata dalle maggiori economie mondiali per assicurarsi una posizione dominante nella corsa alle tecnologie verdi, oppure perseguire in isolamento la strategia dell’hub del gas, rinviando la transizione e con essa un modello di sviluppo economico competitivo rispetto ai nuovi mercati? Le fondamenta della sicurezza economica passano oggi dalla capacità di trasformarsi.

La proposta della Commissione europea

Il piano, che verrà discusso al Consiglio Europeo del 9-10 febbraio, si basa su quattro pilastri:

- Un ambiente regolatorio semplificato e prevedibile

- Un’accelerazione dell’accesso agli investimenti

- Miglioramento delle competenze nella forza lavoro

- Costituzione di catene di valore resilienti tramite il libero scambio internazionale.

La proposta punta a rafforzare la dimensione industriale del Green Deal europeo concentrandosi su settori e tecnologie in cui l’Europa può fare la differenza e diventare più autonoma. Le proposte che saranno presentate prossimamente includono due comunicazioni su “Industria a zero emissioni nette” e “Materiali critici”. Questi piani sono chiave per sostenere l’innovazione, soprattutto aiutando le nuove tecnologie a raggiungere il mercato e sviluppare economie di scala – un passaggio che in Europa manca attualmente di investimenti adeguati.

Non meno critico è l’investimento nella creazione della forza lavoro che possa sostenere la trasformazione dei processi produttivi – tramite la creazione di programmi di formazione e riqualificazione. La Commissione stima che tra il 35% e il 40% dei lavori sarà impattata dalla transizione e che già oggi “l’economia europea conta 4,5 milioni di posti di lavoro verdi nel 2019 rispetto ai 3,2 milioni del 2000. La transizione verde amplificherà la richiesta di nuove competenze a tutti i livelli, richiedendo un aggiornamento e una riqualificazione su larga scala della forza lavoro. La sola industria delle batterie stima che avrà bisogno di 800 mila lavoratori in più entro il 2025.”

Le opzioni di investimento prevedono tre canali da rafforzare. Il primo è la flessibilità degli Aiuti di stato. Il secondo è il canale dei fondi europei e in particolare l’implementazione di REPowerEU, anche alla luce delle nuove linee guida che permettono una revisione del PNRR per dare più risorse e flessibilità a REPowerEU. In questo canale di fondi europei entra anche la proposta di un Fondo sovrano europeo, i cui dettagli arriveranno prima dell’estate. Potenzialmente il fondo potrebbe mettere in campo nuove risorse finanziarie tramite debito centralizzato, sul modello del NextGenerationEU, ma al momento non è chiaro se sarà possibile superare la resistenza dei paesi cosiddetti frugali. Come terzo canale, si vuole rafforzare il mercato interno dei capitali anche attraverso la finanza sostenibile che deve giocare un ruolo chiave per gli investimenti privati.

Infine, la questione del commercio globale è vista come un’opportunità da cogliere attraverso nuovi trattati commerciali (con Australia, India, Indonesia, Cile, Messico, Nuova Zelanda e i paesi del Mercosur) e nuove collaborazioni, ma all’interno di un quadro di regole condivise ed eque.

Quali priorità per l’Italia?

In vista del Consiglio Europeo del 9-10 febbraio, l’Italia deve definire con chiarezza la propria linea e sostenerla con convinzione a livello europeo e nazionale.

Se l’obiettivo è competere nei nuovi mercati, creare catene del valore resilienti a shock e monopoli, dare impulso all’innovazione e ridurre le emissioni, sarà necessario sostenere in sede europea l’impianto proposto dalla Presidente Von der Leyen ma supportato da alcuni elementi cruciali aggiuntivi. A livello nazionale, sarà necessario fare scelte coraggiose su determinate tecnologie verdi per non rimanere indietro ed evitare di sostituire la dipendenza dal gas russo con la dipendenza dal gas di altri paesi fornitori.

A livello europeo, la determinazione di condizionalità verdi per gli Aiuti di stato e gli appalti pubblici (che valgono circa il 14% del PIL europeo o €2 mila miliardi l’anno per l’acquisto di servizi, opere e prodotti), è fondamentale per garantire che le risorse disponibili siano distribuite in maniera mirata e senza sprechi, per generare una spirale virtuosa di sviluppo delle tecnologie. Ma, come evidenziato dal Ministro Giorgetti, occorre allentare con cautela queste regole per evitare che Paesi membri con maggiore spazio fiscale, come la Germania, possano avvantaggiarsi rispetto ad altri a più alto debito, come l’Italia.

Il finanziamento di queste misure sarà inevitabilmente uno dei campi di battaglia più difficili. Il Fondo sovrano europeo è una misura necessaria per mantenere l’integrità del mercato unico, bilanciando l’allentamento del regime degli Aiuti di stato. Parimenti importante in questo contesto sarà il dibattito in corso sulla revisione del Patto di stabilità e crescita. Per l’Italia è fondamentale uscire da questi negoziati essendosi assicurata il necessario spazio di spesa per la decarbonizzazione e l’accompagnamento sociale del proprio settore produttivo, e sarà tanto più credibile in questi negoziati quanto più forte sarà la spinta verso quadri legislativi e piani ambiziosi per il clima.

Non si tratta però soltanto di quanto, ma anche di quando. Attendere fino alla negoziazione del quadro per il prossimo budget europeo, come proposto dalla Commissione, creerebbe un ritardo eccessivo nelle decisioni di investimento dei paesi con ridotti margini fiscali. Mentre i paesi in grado di approfittare del rilassamento del regime di aiuti di stato potrebbero offrire certezze al proprio comparto produttivo sin da subito, esacerbando il divario interno.

Un pezzo debole dalla proposta della Commissione è l’agenda sociale di accompagnamento alla transizione. Se da un lato il tema delle competenze e della formazione entra con forza, dall’altro non si può pensare di affrontare gli impatti della transizione sulle persone solo con nuovi investimenti. È urgente quindi che gli Stati membri adottino delle riforme strutturali, partendo dalla riforma della fiscalità fino a politiche industriali nazionali per la decarbonizzazione – e correlate politiche del lavoro – settoriali mirate, come per l’acciaio, la chimica o il cemento, per liberare imprese e famiglie dalle crisi causate dalla dipendenza fossile e abilitarle alla transizione.

Quindi, a livello nazionale, l’Italia dovrà gettare le fondamenta di questa transizione allineata al nuovo piano industriale verde, con una forte accelerazione dell’implementazione di REPowerEU (per l’Italia prevista una dotazione di circa €2,7 miliardi) e una revisione del PNRR. Effettivamente, il PNRR italiano avrebbe bisogno di una revisione nel senso verde delineata nel nuovo Piano industriale europeo, visto il basso impatto stimato per il clima. Revisione che dovrebbe mirare a supportare lo sviluppo di filiere industriali nei settori delle tecnologie abilitanti la riduzione delle emissioni, come l’auto elettrica, esattamente come fa l’IRA statunitense.

Infatti, a fronte del dichiarato 40% di fondi dedicati alla transizione energetica, l’Italia raggiunge una quota effettiva di spesa per il clima solo del 13%. A conferma di questo basso impatto, il documento di Comunicazione nazionale sulle emissioni preparato dal Ministero dell’Ambiente e della Sicurezza Energetica su dati ISPRA a fine 2022, mostra che le misure del PNRR non sono sufficienti neanche per raggiungere i vecchi obiettivi climatici al 2030, fissati dal Piano Nazionale Integrato Energia e Clima (PNIEC) nel 2019. Il quale dovrà essere rivisto con una prima bozza entro giugno 2023 per integrare i nuovi obiettivi del pacchetto FitFor55.

Ad esempio, l’effetto delle misure nel settore degli edifici residenziali, a cui il PNRR dedica una delle voci più importanti con quasi €14 miliardi, è quantificabile in una riduzione di solo l’1% delle emissioni settoriali rispetto a quanto si verificherebbe senza questi interventi. Ciò a causa di politiche poco mirate e inefficaci.

Tarare la revisione di REPowerEU, del PNRR e del PNIEC su obiettivi annuali di riduzione del consumo di gas legati a interventi di risparmio, efficienza, rinnovabili o sostituzione tecnologica (per esempio attraverso pompe di calore e idrogeno verde), sarebbe la scelta più sicura per l’interesse nazionale, anche rispetto alle esigenze di breve periodo di sicurezza degli approvvigionamenti. Questi obiettivi, idealmente identificati per i tre settori principali di consumo gas ovvero della produzione di elettricità, degli edifici e dell’industria, permetterebbero di indirizzare in modo mirato gli investimenti a beneficio di imprese, famiglie e delle casse dello Stato, che nel solo 2022 ha speso oltre €60 miliardi per la crisi dei prezzi del gas. E andrebbero a centrare gli obiettivi dei piani europei: spendere una parte significativa delle risorse per il Green Deal entro il 2026 (PNRR), uscire dal gas russo entro il 2027 (RepowerEU) e raggiungere i nuovi obiettivi climatici ed energetici nel 2030 (PNIEC/Fitfor55).

Ciò è in linea con i risultati di un nuovo rapporto del centro studi europeo Bruegel secondo il quale per riempire gli stoccaggi al 90% entro il 1 ottobre 2023, “la domanda dovrà rimanere inferiore del 13% rispetto alla precedente media quinquennale. L’UE dovrebbe quindi estendere il suo obiettivo di riduzione della domanda, che attualmente scade il 31 marzo 2023.”

Le contraddizioni della scelta gas

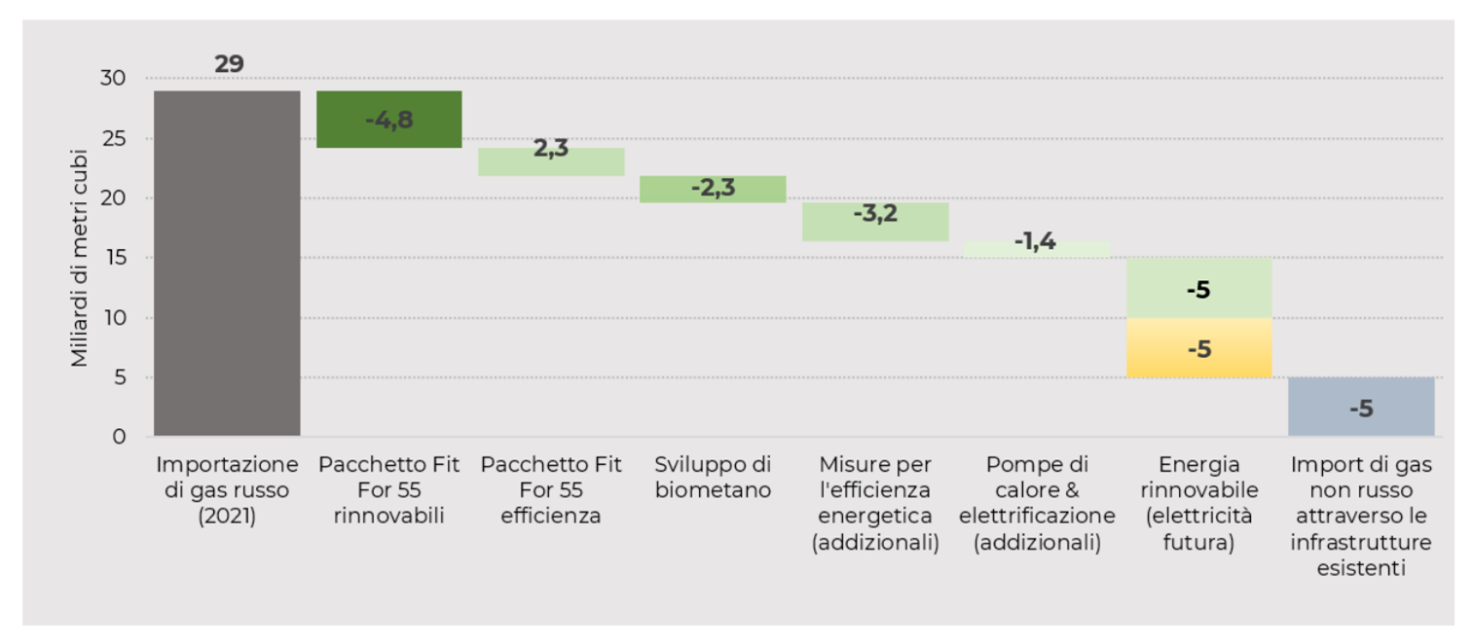

Secondo le stime di ECCO, rendere strutturali i risparmi di gas di imprese e famiglie del 2022 (-9% totale rispetto al 2021, –11% nel solo residenziale) attraverso azioni addizionali per l’efficienza energetica e le rinnovabili permetterebbe di sostituire oltre l’80% del gas russo nel 2025. Mentre l’esigenza di nuove forniture può essere soddisfatta da maggiori importazioni attraverso la capacità residuale disponibile delle infrastrutture esistenti, senza dunque ricorrere a nuovi rigassificatori o gasdotti. Lo stesso ragionamento vale anche per l’Europa.

Grafico: Sostituzione delle importazioni di gas russo in Italia attraverso l’attuazione del pacchetto Fitfor55 e ulteriori misure di efficienza energetica e sviluppo di rinnovabili (al 2025)

Tuttavia, l’evoluzione delle scelte energetiche dell’Italia delle ultime settimane sembra andare in direzione opposta. La scelta di trasformare l’Italia nell’hub del gas europeo rischia di porsi in contraddizione con le scelte tecnologiche del nuovo Piano industriale verde e più in generale del Green Deal europeo. Questa prospettiva non tiene infatti conto dell’impatto delle dinamiche di mercato – come il declino della domanda di gas e investimenti spinti su tecnologie a zero emissioni e immediatamente disponibili che sostituiscono i consumi gas –, della reale fattibilità e convenienza di ulteriori infrastrutture gas e dell’impatto di tale espansione rispetto agli obiettivi climatici e alla stabilità della regione del Mediterraneo o dei paesi africani.

Queste due strade, da una parte il Green Deal energetico e industriale dall’altra quella del gas, non sono compatibili perché richiedono politiche e investimenti diversi e alternativi. Come per gli Stati Uniti, per le grandi potenze europee e per quelle asiatiche, l’Italia deve scegliere se investire nel solare e nell’eolico (in linea con l’obiettivo del Ministro Pichetto-Fratin di sviluppare 12GW di rinnovabili l’anno), nelle batterie e nella filiera della mobilità elettrica (non solo automotive ma anche trasporto pesante e autobus), nel riuso e riciclo dei materiali, nelle pompe di calore, nelle reti elettriche, nell’efficienza energetica di imprese ed edifici, e nella generazione distribuita dell’idrogeno verde. Con l’obiettivo di fare la differenza sui mercati dell’innovazione che conta, diventare più competitiva e progressivamente più autonoma ma senza rinunciare alla cooperazione tra i paesi vicini e lontani – il tutto riducendo le emissioni climalteranti e slegandosi da un sistema fossile in declino. Ripensare dunque su basi nuove anche la cooperazione industriale, partendo dal Mediterraneo e dall’Africa, come declinata dal Piano industriale europeo verde, a cui si dovrebbe ispirare il nuovo Piano Mattei.

European Union, 2021

Copyright EC – Audiovisual Service

Photographer: Christophe Licoppe