A fine febbraio il Presidente americano Donald Trump ha annunciato di voler imporre un dazio del 20% sulle importazioni dall’Unione europea, del 25% sulle auto e su altri beni, tra cui acciaio e alluminio del vecchio continente. Bruxelles ha reagito con delle contromisure per far fronte alla minaccia statunitense. Trump ha respinto la proposta di Bruxelles di eliminare reciprocamente i dazi su auto e beni industriali, chiarendo che l’unico modo per ottenere una tregua tariffaria sarà l’acquisto di 350 miliardi di dollari in energia statunitense, soprattutto gas naturale liquefatto (GNL).

Ad oggi già il 50% del GNL europeo proviene dagli Stati Uniti. L’Europa autonomamente si stava già rivolgendo agli USA per la sostituzione del gas russo, addirittura proponendo, nell’Affordable Energy Action Plan uno strumento per l’aggregazione della domanda europea.

Perché questa imposizione da parte dell’Amministrazione americana? Non bastava lasciare il mercato, già propenso agli acquisti GNL oltreoceano, definire nell’interesse delle parti quantità e prezzi?

L’imposizione di dazi è parte di una strategia negoziale che ha l’obiettivo di rafforzare il bilancio commerciale USA con le diverse controparti, Europa inclusa.

La bilancia commerciale

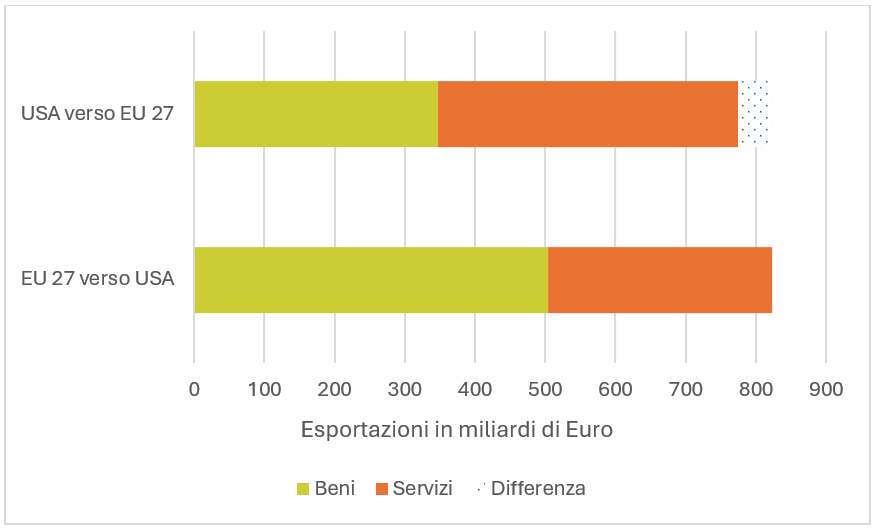

Eppure, la bilancia commerciale di beni e servizi tra Stati Uniti ed Europa è solo leggermente a favore dell’Europa, nel 2023 del 3%. Non sembra uno squilibrio tale da giustificare una guerra commerciale.

Bilancia commerciale USA-UE (2023)

Fonte: Eurostat

Fonte: Eurostat

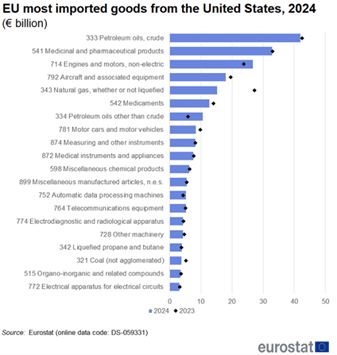

Nel dettaglio dei beni, tuttavia, più del 50% dell’export commerciale americano in Europa consiste in prodotti fossili, di combustibili o tecnologie di uso finale: petrolio greggio, prodotti petroliferi, motori, aviazione e gas. Settori fortemente esposti alla transizione climatica sostenuta dagli accordi globali siglati a Parigi e da cui l’amministrazione repubblicana si vuole chiamare fuori.

Beni e servizi più importati dall’UE dagli Stati Uniti (2023-2024)

In quest’ottica, il confronto imposto dagli USA va ben oltre gli acquisti gas. Una parte consistente dell’obiettivo negoziale dell’amministrazione americana può essere allora visto come un tentativo di minare il Green Deal europeo.

Perché il Green Deal non conviene a Trump?

Infatti, il Green Deal rappresenta una seria minaccia alle realtà americane che più esportano in Europa e che hanno sostenuto la campagna elettorale di Trump. Attraverso il Green Deal l’Europa sta costruendo la propria indipendenza, sicurezza energetica e competitività attraverso la progressiva sostituzione della dipendenza dalle fonti fossili. Nel solo settore della produzione elettrica, il peso dei combustibili fossili è calato del 19% nel 2023, mentre quello delle rinnovabili è salito a un record del 44%, spinto da eolico e solare: dall’implementazione del Green Deal nel 2019, le rinnovabili hanno permesso di evitare importazioni di combustibili fossili per 59 miliardi di euro. Esso costituisce il rischio di sfavorire gli Stati Uniti rispetto ai paesi emergenti che si stanno affermando nelle tecnologie della transizione.

L’obiettivo non è quindi solo “comprare il gas per ridurre lo sbilancio commerciale” ma imporre di acquistarlo nel lungo periodo impedendo così all’Europa di costruire la propria indipendenza energetica e competitività, anche rivolgendosi a nuovi fornitori sui mercati globali. Lo stesso vale per le tecnologie finali di uso delle fossili, come, ad esempio, per il settore auto. Il Regolamento auto della Commissione Europea viene pretestuosamente letto come una serie di norme restrittive di mercato che giustificano l’imposizione di dazi da parte degli USA. Gli obiettivi di decarbonizzazione del settore auto, infatti, escludono progressivamente le auto tradizionali e spostano il mercato europeo dell’auto elettrica da un prodotto di lusso, in cui Tesla è leader, a un prodotto di massa in cui gli USA sono più deboli sia rispetto alla Cina sia all’industria europea sostenuta dalle politiche dell’Unione.

Tra gli USA e l’UE c’è la Cina

Che l’avversario fosse la Cina era già noto durante l’Amministrazione Biden. Oggi, cambia sia lo strumento sia gli interessi sottostanti. La strategia dell’Amministrazione Biden, sintetizzata dall’Inflation Reduction Act (IRA), era quella di sfidare la Cina rafforzando gli USA nelle tecnologie per la transizione nel mercato interno e in quello globale. Al contrario, la strategia Trump può essere letta come quella di non permettere, attraverso l’imposizione di dazi negoziali, l’implementazione delle politiche climatiche imponendo i propri beni tradizionali, legati alle fonti fossili, nei mercati globali.

È in questo contesto che potrebbe essere interpretato così il negoziato sui dazi: il tema energetico – e in particolare il GNL – rappresenta sì un tassello del confronto, ma non costituisce la priorità per l’Amministrazione Trump. L’obiettivo principale è quello di evitare che l’Europa, di fronte alla scelta degli Stati Uniti di rinunciare a obiettivi di decarbonizzazione, si rivolga ad altri fornitori, in primis la Cina.

L’Italia e il ruolo del gas nel negoziato con Trump

Sul fronte nazionale il Governo italiano, ha annunciato, come misura per fronteggiare la crisi e affrontare il negoziato, lo stanziamento di 25 miliardi di euro per le imprese. Di questi 25 miliardi di euro, 14 sarebbero garantiti dalla revisione del PNRR “per sostenere l’occupazione e aumentare l’efficienza della produttività“; 11 dalla revisione della politica di coesione approvata la scorsa settimana dalla Commissione, che “possono essere riprogrammati a favore delle imprese, dei lavoratori e dei settori che dovessero essere più colpiti”. A questi si aggiungerebbero 7 miliardi che, secondo il Governo, potrebbero provenire dal Fondo Sociale per il Clima, per “ridurre i costi dell’energia per famiglie e microimprese, attraverso misure per compensare i costi logistici e incentivare le tecnologie pulite”.

Nel Piano d’azione per l’export italiano, il Governo propone, nel negoziato, un aumento delle importazioni europee di GNL e armamenti dagli Stati Uniti come strumento di riequilibro della bilancia commerciale tra i due Paesi. Per voce del Ministro delle imprese e del Made in Italy Urso, viene suggerito che l’Italia proponga una richiesta di proroga delle scadenze del PNRR e un allentamento delle politiche del Green Deal.

Meloni incontra Trump

Il prossimo 17 aprile Giorgia Meloni sarà accolta alla Casa Bianca da Donald Trump. Verosimilmente una parte del mandato di Meloni da parte dell’Europa riguarderà l’energia, con il gas come possibile carta negoziale.

Da parte dell’Europa, secondo le parole del commissario europeo per l’Energia Jorgensen, laddove è manifesto l’interesse per acquisti di GNL americano, non vi è intenzione di offrire alcun allentamento del Green Deal.

Proprio la strategia aggressiva dell’Amministrazione Trump ha ulteriormente evidenziato come per l’Europa, il Green Deal non rappresenti unicamente una politica di decarbonizzazione, ma il centro della sicurezza, dell’indipendenza energetica e della competitività di un continente povero di energia fossile e intenzionato a costruire la crescita del proprio mercato interno sull’innovazione green.

In questo contesto sarà importante osservare quanto l’Italia sarà capace di difendere gli interessi del Green Deal quale metro dell’autonomia europea e delle politiche climatiche, strumenti essenziali per rilanciare la competitività industriale attraverso nuovi investimenti in processi e prodotti, rafforzare l’autonomia energetica del continente e proteggere cittadini, imprese e spesa pubblica dagli impatti crescenti del cambiamento climatico.

Quanto GNL possono importare in più Italia ed Europa, e quali le implicazioni?

A seguito dell’invasione russa dell’Ucraina, gli Stati Uniti hanno svolto un ruolo essenziale nella sostituzione del gas russo, diventando primi fornitori di GNL per l’Europa. Nel 2024 le importazioni di GNL nell’Ue sono state pari a oltre 100 miliardi di metri cubi. Gli Stati Uniti sono il maggiore fornitore di GNL per il continente, rappresentando quasi la metà (45,5%) delle importazioni di GNL. Con particolare riferimento all’Italia, nel 2024 gli Stati Uniti sono al secondo posto per forniture di GNL con una quota del 34,5% del GNL importato dal mondo, dietro al Qatar che detiene una quota del 43,6% e davanti all’Algeria che segna una quota del 14,8%.

Negli ultimi anni gli Stati Uniti sono diventati i maggiori esportatori di GNL nel mondo, sorpassando il Qatar in termini di capacità di esportazione installata. Sotto l’Amministrazione Trump hanno da poco riabbracciato la strategia “drill, baby drill”, che punta ad aumentare la produzione di idrocarburi volta a potenziarne, anche attraverso l’imposizione, l’esportazione verso i mercati europei e asiatici.

Con la cancellazione della moratoria promossa dall’ex Presidente Biden, che andava a sospendere le approvazioni per nuove richieste – pendenti e future – di esportazione di GNL, il via libera ai finanziamenti di terminali di liquefazione ed export di GNL porterà ad un aumento di capacità nei prossimi anni.

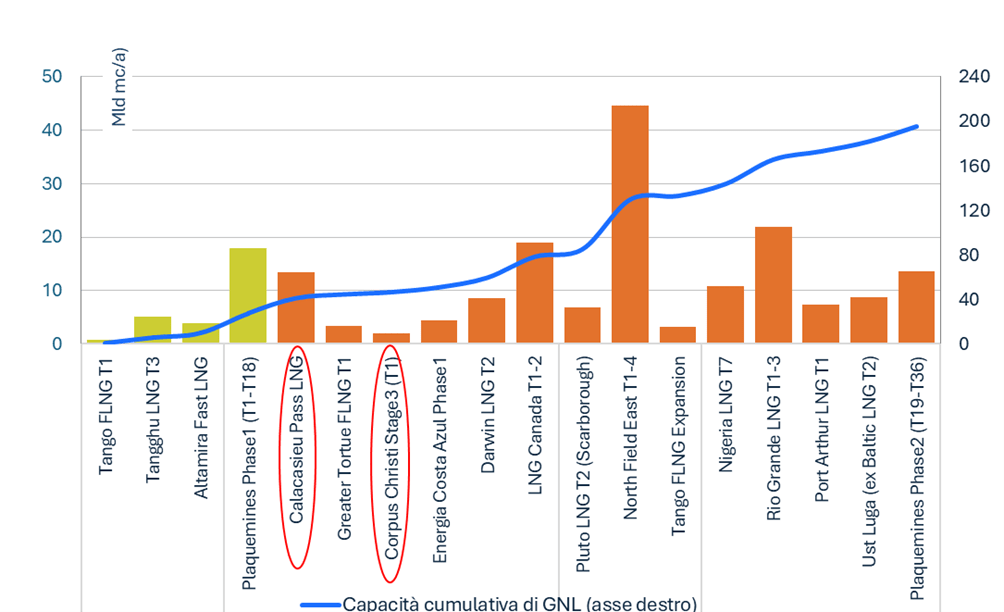

Progetti di liquefazione di GNL nel mondo

Sul fronte dell’offerta, ad oggi, i terminali statunitensi per l’esportazione di GNL hanno una capacità complessiva di 85 milioni di tonnellate all’anno pari a circa 117 miliardi di metri cubi annui. Entro il 2025 è previsto un incremento dell’infrastruttura per aumentare del 26% l’attuale capacità. Queste aggiunte guidano la crescita dell’offerta globale di GNL nel 2025, per un totale di quasi 30 miliardi di metri cubi all’anno. Questo stima che circa il 70% della capacità globale di esportazione di GNL proverrà dagli Stati Uniti già nei prossimi due anni. Tuttavia, poiché molti progetti originariamente previsti per l’anno stanno subendo notevoli ritardi nelle autorizzazioni e nella costruzione, il dispiegamento di nuova capacità di liquefazione potrebbe essere posticipato al 2026.

Capacità globale di liquefazione di GNL attualmente in costruzione (in rosso i terminali USA)

Sul fronte della domanda in Europa di circa 450 miliardi di metri cubi (Mld mc) l’anno, ad oggi la domanda soddisfatta da GNL corrisponde a 115 miliardi di metri cubi (dato 2024). Questo include 22 miliardi ancora provenienti dalla Russia e circa 50 miliardi già provenienti dagli Stati Uniti.

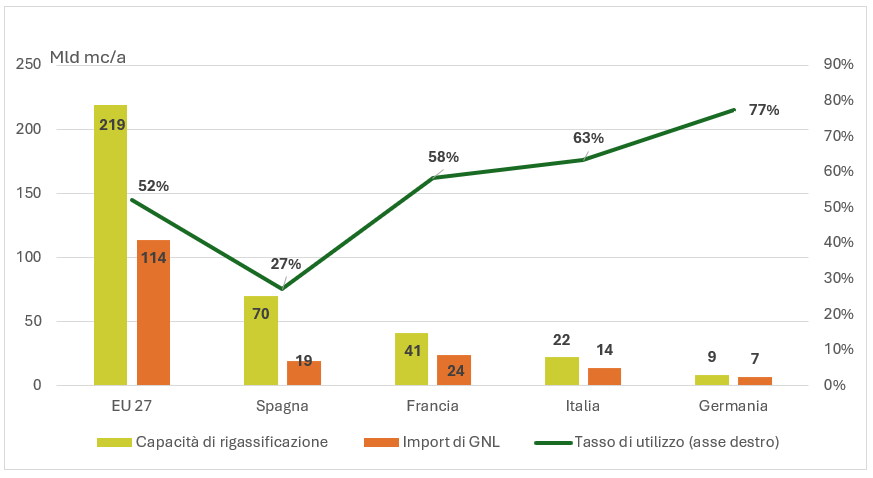

La capacità di rigassificazione attualmente operativa in Europa corrisponde a 220 Mld mc. Quasi 50 Mld mc/anno di capacità di rigassificazione sono attualmente in costruzione in Europa e si prevede che sia operativa entro il 2027. Di questo, circa 60 Mld mc/anno, circa il 30%, risulta già prenotata da contratti di lungo periodo, il restante 70% è destinato dal mercato spot. L’infrastruttura GNL, il cui gas è normalmente venduto ad un costo maggiore del delivery da tubo, rappresenta infatti l’infrastruttura per la flessibilità del mercato europeo. Il tasso di utilizzo medio nel 2024 è risultato solo di poco superiore al 50%. Una parte significativa di questa infrastruttura (70 Mld mc/anno) è installata in Spagna che, tuttavia, non è collegata in maniera significativa con la rete gas europea e mostra un utilizzo inferiore al 30%.

Capacità di rigassificazione dell’Unione Europea e import di GNL (2024)

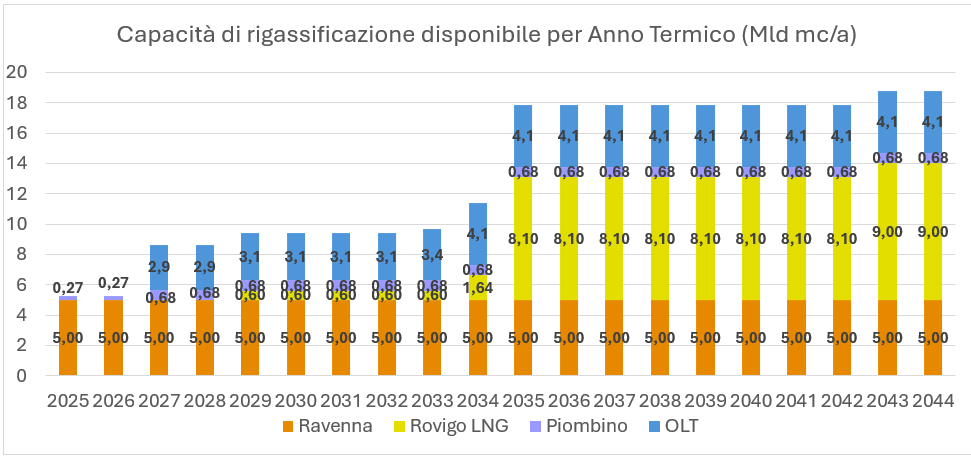

Nello specifico dell’Italia, considerando la capacità già contrattualizzata per i terminali di rigassificazione esistenti (Rovigo- Cavarzere, Piombino, Olt Livorno, Panigaglia) e in entrata in funzione (Ravenna), la capacità disponibile risulta essere:

- 5 Mld mc/anno del rigassificatore di Ravenna, che entra nella fase commerciale a maggio 2025 e le cui aste per l’allocazione di GNL sono in procinto di essere effettuate;

- circa 1 Mld mc/anno di capacità libera del rigassificatore di Rovigo dal 2029 al 2034, e di circa 8 Mld mc/anno dal 2035 in poi;

- eventualmente 4,30 Mld mc/anno dal rigassificatore di Piombino fino al 2043.

Si avrebbe dunque un totale di capacità di importazione totale disponibile – ossia non ancora prenotata – per accomodare il GNL americano così ripartita negli anni:

Per quanto ci sia una certa capacità disponibile nei rigassificatori esistenti, non si comprende come l’interesse per l’acquirente possa consistere con l’imposizione di un acquisto forzato di lungo periodo, laddove le aste di allocazione di GNL, aperte con regole di mercato, permetterebbero di selezionare quantità, prezzi e consegne definite dall’incontro delle parti.

Vincolare la capacità di rigassificazione a contratti di lungo periodo riduce la flessibilità dell’infrastruttura, incrementando il rischio delle forniture, per di più da un paese che non sta esitando ad usare la guerra commerciale come strumento di confronto geopolitico, rischia di imporre costi non definiti dal mercato probabilmente aggravati dalle caratteristiche take or pay dei contratti gas, ed espone il paese a rischi quantità, a detrimento di altri contratti con fornitori che ci hanno rifornito durante la crisi russa.

Incrementare ulteriormente la capacità di rigassificazione in Italia, per contro, non avrebbe senso. La domanda di gas in Europa e in Italia si è ridotta del 18% negli ultimi 3 anni, passando da un totale annuo di circa 76 Mld mc nel 2021 a meno di 62 Mld mc nel 2024. Il nostro studio “Stato del gas” mostra come l’infrastruttura esistente sia sufficiente a garantire la sicurezza delle forniture grazie ai flussi da Algeria, Azerbaigian, Libia, all’utilizzo della capacità di rigassificazione esistente e la produzione nazionale. Nuovi investimenti determinerebbero un ulteriore costo per un’infrastruttura in transizione. Gli effetti della penetrazione delle fonti rinnovabili nei mercati elettrici, altamente più competitive, dell’elettrificazione dei consumi civili, risparmi ed efficienza nelle abitazioni e calo della produzione industriale, fortemente dovuta al costo del gas, dipingono uno scenario di progressiva riduzione della domanda di gas nel mercato europeo, incrementando i costi infrastrutturali sui clienti finali

Sebbene secondo i dati l’Italia e l’Europa possano anche considerare l’acquisto di GNL americano, cosa che infatti stava già naturalmente avvenendo nel mercato, non dovrebbero cedere a quella che si configura come una forma di pressione strategica da parte degli Stati Uniti, che va oltre all’acquisto di nuovo GNL. L’obiettivo degli Stati Uniti, infatti, sembrerebbe essere quello di smantellare il Green Deal europeo con un riallineamento forzato della relazione transatlantica sul piano delle fonti fossili per allontanare l’Europa da nuovi fornitori delle filiere pulite nei mercati globali, come la Cina.

Oggi il Green Deal rappresenta una leva strategica per rafforzare la competitività europea e italiana, promuovendo l’innovazione nei processi produttivi, nei prodotti e nella gestione efficiente dell’energia. Scegliere di ostacolare il Green Deal significa invece ancorarsi a modelli economici superati, legati ai combustibili fossili, e allinearsi alle politiche di Trump, che puntano a preservare in maniera manifesta unicamente interessi di parte. Una dipendenza dalle fossili statunitensi rischia di ostacolare il tentativo dell’UE di costruire nuove catene del valore più sostenibili, rinunciando a prende atto dei nuovi equilibri nei mercati globali in cui non è pensabile escludere la Cina. Una simile scelta finirebbe per danneggiare le imprese italiane, già penalizzate dai costi elevati del gas, e le escluderebbe dalle opportunità offerte da una nuova economia più sostenibile e competitiva.

Foto di David Dibert