In Italia, è opinione diffusa che i biocarburanti possano sostituire diesel e benzina su larga scala per soddisfare la domanda odierna e futura dei trasporti su strada, riducendone le emissioni. A conti fatti è un’opinione semplicistica e infondata. Vediamo perché.

Punti chiave e raccomandazioni:

- Che siano di prima, seconda o successive generazioni, la limitata disponibilità di materie prime per la produzione di biocarburanti – in grado di offrire un contributo sostanziale alla riduzione delle emissioni nel settore dei trasporti -, indica la necessità di limitarne l’utilizzo solo laddove non esistono reali alternative, come l’aviazione e il navale di lunga percorrenza.

- Il potenziale ruolo dei biocarburanti nella decarbonizzazione dei trasporti è illustrato negli scenari dell’Agenzia Internazionale dell’Energia (IEA). Nello scenario di net-zero allineato all’obiettivo 1,5°C, l’alternativa ai combustibili fossili nella mobilità su gomma non sono i biocarburanti ma l’elettrico, con elettricità prodotta da fonti rinnovabili, già disponibile su larga scala e in previsione di forte crescita nei prossimi anni. I dati di mercato sulla transizione all’elettrico dei veicoli su gomma confermano la traiettoria evidenziata dallo scenario net-zero della IEA.

- Già oggi, il 41% i biocarburanti liquidi immessi al consumo in Italia sono prodotti con materie prime vergini e di scarto provenienti da Cina e Indonesia.

- Per le esportazioni da questi Paesi, sono emerse criticità legate a frodi sulla certificazione d’origine per rifiuti mescolati a oli vergini a basso costo e ad alto impatto climatico.

- Per soddisfare la produzione futura delle bioraffinerie italiane è prevista l’importazione di grandi quantitativi di oli vegetali rifiuto dall’Asia e di oli vergini derivati da coltivazione di ricino in Africa.

- Il ricino è riconosciuto essere una coltura ideale per la produzione di biodiesel in quanto adatto a crescere anche su terreni degradati e aridi. Tuttavia, la sua coltivazione intensiva è fortemente dipendente da fattori quali l’irrigazione, la meccanizzazione, la fertilizzazione, l’utilizzo di pesticidi e l’utilizzo di sementi ibride, che riducono fortemente la sostenibilità dei biocarburanti derivati.

- Oltre alle criticità legate all’effettiva sostenibilità di queste soluzioni, rimane il dubbio dell’effettivo vantaggio per l’autonomia strategica dell’Italia di un modello di sviluppo basato sull’approvvigionamento prevalente di biomasse di importazione.

- Questi aspetti suggeriscono di prevedere un ridimensionamento dei quantitativi di biocarburanti previsti dal Piano Nazionale Integrato Energia e Clima (PNIEC), nonché una diversa ripartizione tra modalità di trasporto, nella prospettiva di un utilizzo prevalente per i settori dell’aviazione e navale.

Il valore dei biocarburanti a livello globale

I trasporti incidono per il 23% sul totale delle emissioni di gas serra e per il 26% sui consumi finali di energia, quasi interamente da combustibili fossili (96%). I biocarburanti coprono oggi appena il 3,5% del fabbisogno energetico del settore. Nonostante l’IPCC consideri le emissioni di CO2 derivanti dalla loro combustione pari a zero, l’effettivo contributo non è realmente tale e varia a seconda del tipo di biomassa utilizzata. Inoltre, la crescita esponenziale del mercato degli ultimi anni ha già fatto emergere molteplici criticità circa la disponibilità di materie prime per una produzione realmente sostenibile e non in competizione con le filiere alimentari[1].

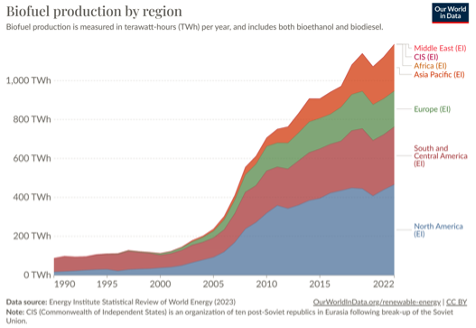

Fig. 1 – Andamento della produzione di biocarburanti nel mondo dal 1990

Fonte: Our World in Data[2]

Il prefisso “bio” davanti a carburanti, infatti, indica la produzione a partire da materie prime rinnovabili di origine biologica (quindi biomasse) che non è necessariamente e automaticamente sinonimo di sostenibile.

Biocarburanti “di prima generazione”

Sono carburanti derivati da biomasse di derivazione agricola come girasole, colza, mais, palma, ecc. Se è vero che le piante coltivate per la produzione delle biomasse di partenza, crescendo, assorbono CO2 dall’atmosfera (fotosintesi) in quantità sostanzialmente equivalente a quella sprigionata con la loro combustione, è altrettanto vero che per coltivarle si consumano importanti quantitativi di acqua, fertilizzanti, pesticidi ed energia, nella gran parte di origine fossile.

Inoltre, le biomasse vanno trasportate e trasformate in processi industriali energivori, utilizzando additivi e reagenti di origine fossile. Il biodiesel, ad esempio, può essere prodotto a partire da olio vegetale in vari modi: aggiungendo metanolo o etanolo (prodotti a partire da metano o petrolio) per ottenere un biodiesel chiamato FAME (Fatty Acid Methyl Esther); oppure utilizzando idrogeno (oggi prodotto da metano, se non carbone, quindi la tipologia più emissiva di tutti, denominata “idrogeno grigio”) per ottenere il cosiddetto biodiesel HVO (Hydrotreated Vegetable Oil).[3]

Studi di settore evidenziano che nel ciclo di vita coltivazione-produzione-consumo dei biocarburanti di prima generazione, il beneficio effettivo sulla riduzione delle emissioni risulta al massimo del 60% rispetto a quelle di un equivalente di origine fossile, a seconda del tipo di biocarburante e della materia prima vegetale di produzione utilizzata.[4]

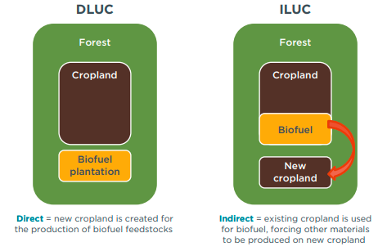

Gli aspetti di produzione industriale, tuttavia, sono solo una parte del ridotto beneficio di riduzione delle emissioni associato ai biocarburanti di prima generazione. Un altro grande problema che influisce sulla reale sostenibilità riguarda l’effetto di cambio di destinazione d’uso del suolo – che può essere diretto (Direct Land Use Change, DLUC) o indiretto (Indirect Land Use Change, ILUC, cfr. Fig. 2).

Si tratta della trasformazione diretta o indiretta di un territorio vergine, come una foresta o una torbiera, con elevata capacità di stoccaggio naturale permanente di carbonio, a territorio agricolo per finalità energetiche, in cui lo stoccaggio di carbonio delle biomasse coltivate è decisamente inferiore e fine a sé stesso, dato che vengono infine bruciate emettendo la stessa quantità di CO2 assorbita crescendo.

Fig. 2 – Illustrazione del cambio di destinazione d’uso del suolo DLUC e ILUC

Fig. 2 – Illustrazione del cambio di destinazione d’uso del suolo DLUC e ILUC

Fonte: ICCT[5]

Questo problema è emerso in modo rilevante con la forte espansione del business dei biocarburanti dei primi anni del secolo (cfr. Fig. 1), quando per fare spazio alle piantagioni di vegetali da utilizzare come materie prime energetiche si è proceduto all’abbattimento di foreste, soprattutto in Sud America, Asia, Africa,[6] riducendo l’importante contributo di questi ecosistemi all’equilibrio climatico e la biodiversità[7].

Studi di impatto che tengono conto di questi effetti, ad esempio sul consumo di biodiesel derivato da semi oleosi di colza, soia e palma, evidenziano come le emissioni di CO2 derivanti da produzione e consumo di questo biocarburante possano addirittura essere superiori rispetto al diesel fossile.[8]

Biocarburanti di seconda generazione?

In una prospettiva climatica, le soluzioni di prima generazione devono essere sostituite da filiere di produzione di successive generazioni di biocarburanti sostenibili. Disponibili, a oggi, su scala industriale sono i biocarburanti di “seconda generazione”, o avanzati, ottenuti dalla trasformazione di residui e rifiuti, se non da particolari tipologie di biomasse non alimentari resistenti a climi siccitosi e coltivate su terreni degradati non in competizione con le filiere alimentari.

Bioetanolo, biodiesel e biometano, possono infatti essere prodotti anche a partire da materiali cellulosici residui della silvicoltura, dalla frazione organica dei rifiuti solidi urbani, dai residui delle catene di trasformazione alimentare, dagli scarti degli allevamenti animali, dagli oli da cucina usati, ecc. In questi casi, il contributo alla riduzione delle emissioni climalteranti rispetto agli equivalenti fossili è stimato superiore rispetto a quelli di prima generazione, per quanto rimanga comunque una parte di emissioni non azzerabile dovuta al trasporto e alla trasformazione industriale per la produzione.

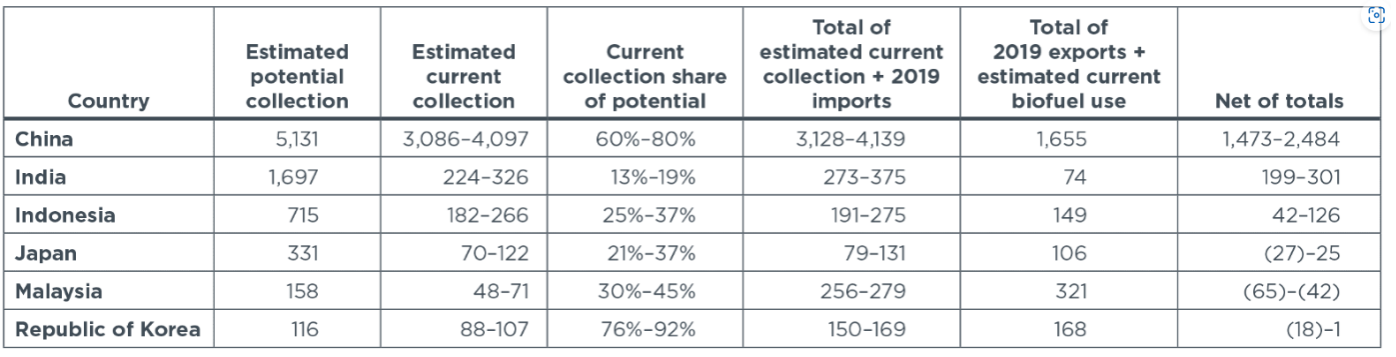

Il biodiesel avanzato derivato da oli da cucina usati (Used Cooking Oil, UCO) è tra le soluzioni che offrono il maggior contributo di riduzione delle emissioni rispetto a un equivalente fossile[9]. Cina, India e Indonesia sono tra i maggiori produttori globali di UCO, la cui disponibilità rimane comunque molto limitata (cfr. Fig. 3)[10]. Questo aspetto e la forte spinta delle politiche di sostegno alla domanda di UCO in mercati come l’UE e gli Stati Uniti, con attese di raddoppio delle importazioni entro il 2030, fanno prevedere un rialzo nelle dinamiche di prezzo con il conseguente rischio di una sempre maggiore dipendenza della produzione di biodiesel da sussidi governativi.[11]

Fig. 3 – Stima del potenziale di UCO e utilizzo per la produzione di biocarburanti in Asia (valori espressi in migliaia di tonnellate/anno)

Fonte: ICCT

Inoltre, per i rifiuti rimangono criticità legate a frodi sulla certificazione di origine, con prodotti importati come rifiuti miscelati con oli vergini a basso prezzo ed elevato impatto ILUC.[12]

Che siano di prima, di seconda o di successive generazioni, la limitata disponibilità di materie prime per la produzione di biocarburanti in grado di offrire un contributo sostanziale alla riduzione delle emissioni di gas serra, in particolare nel settore dei trasporti, indica la necessità di limitarne l’utilizzo per le sole modalità per cui non esiste una reale alternativa.

È questa l’indicazione che emerge da tutti i principali scenari di decarbonizzazione più accreditati, che pure confermano proiezioni di crescita della domanda di biocarburanti nei prossimi anni.

Ruolo dei biocarburanti nei percorsi di decarbonizzazione del settore trasporti

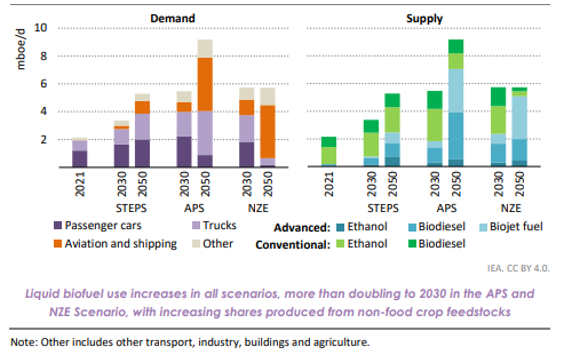

Il potenziale ruolo dei biocarburanti nella decarbonizzazione dei trasporti è illustrato negli scenari dell’International Energy Agency (IEA)[13]. Per i biocarburanti, la differenza sostanziale tra le tre previsioni di scenario ipotizzate (politiche correnti o STEPS; impegni annunciati o APS; net-zero allineato a 1,5°C o NZE)[14] sta nei quantitativi finali consumati e per quali settori vengono impiegati.

Fig. 4 – Domanda e offerta di biocarburanti liquidi secondo la IEA

Fonte: IEA

Al 2030, lo scenario NZE prevede tre volte più consumi di biocarburanti rispetto al 2021 pari al 10% del totale dei consumi di energia dei trasporti. Consumi che verranno assorbiti dal trasporto su strada, con una piccola quota per aviazione e navigazione. Guardando al 2050, le cose cambiano decisamente. La poca ambizione degli impegni annunciati dai governi per l’elettrificazione del trasporto su strada (scenario APS) porterebbe a una crescita del 50% dei consumi complessivi di biocarburanti rispetto al 2030, interamente assorbita da questo comparto. Diversamente, la previsione dei consumi di biocarburanti nello scenario NZE al 2050 rimane pressoché identica a quella del 2030 e completamente assorbita dai settori aviazione e marittimo.[15]

In altri termini, in uno scenario compatibile con le ambizioni di azzeramento delle emissioni nette al 2050, l’alternativa ai combustibili fossili nella mobilità su gomma è l’elettrico con elettricità prodotta da fonti rinnovabili, già disponibile su larga scala e in previsione di forte crescita nei prossimi anni[16]. Il tutto in un quadro di complessiva riduzione della domanda di energia finale, grazie a una razionalizzazione e riduzione della domanda di mobilità privata, nonché alla maggiore efficienza energetica dei veicoli elettrici, di per sé già più di 3 volte superiore rispetto a quella dei tradizionali veicoli endotermici[17].

I dati di mercato sulla transizione all’elettrico dei veicoli su gomma confermano la traiettoria evidenziata dallo scenario NZE della IEA. Nel 2022 i veicoli elettrici hanno raggiunto il 10% di quota globale delle vendite[18]. Le stime di scenario economico di Bloomberg indicano per i prossimi anni una crescita esponenziale, indicando che già nel 2040 la metà dei veicoli circolanti sarà elettrica.[19]

La strategia da seguire è, dunque, quella di concentrare l’utilizzo di biocarburanti lì dove non esistono alternative elettriche, come l’aviazione e il navale di lunga percorrenza, come anche emerso da un recente studio della Commissione Trasporti del Parlamento europeo[20].

Quale strategia per l’Italia sui biocarburanti?

Nel 2021, il consumo di biocarburanti liquidi su strada in Italia è stato di circa 1,6 milioni di tonnellate, il 98% come biodiesel. Complessivamente, 493 mila tonnellate di biodiesel sono state prodotte sul territorio nazionale (31% del totale), ma solo 92 mila tonnellate con materie prime locali (6% del totale). Per il 41% i biocarburanti liquidi immessi al consumo in Italia sono prodotti con materie prime vergini e di scarto provenienti da Cina e Indonesia.[21]

La proposta di revisione del Piano Nazionale Energia e Clima (PNIEC) elaborato dal Governo nel 2023 prevede di raddoppiare i consumi di biocarburanti liquidi, in prevalenza biodiesel, per il trasporto su strada portandoli a circa 3 milioni di tonnellate di prodotti.

Per la produzione di biodiesel nazionale, il principale riferimento sono gli impianti Eni di Porto Marghera e Gela, già convertiti a bioraffinerie, e, in prospettiva, Livorno[22], con una previsione di capacità produttiva installata superiore a 1,7 milioni di tonnellate al 2025[23].

Per l’approvvigionamento degli impianti è prevista l’importazione di grandi quantitativi di olio vegetale rifiuto dall’Asia, nonché di oli vergini da materie prime agricole grazie allo sviluppo di agri-feedstock africani in Kenya e Congo – e in previsione in Angola, Costa d’Avorio, Mozambico, Ruanda -, con una prospettiva di produzione di oltre 700 mila tonnellate di olio vegetale derivato da semi di ricino già entro il 2026[24].

Numerose pubblicazioni scientifiche confermano che il ricino è una coltura ideale per la produzione di biodiesel in quanto adatto a crescere anche su terreni degradati e aridi. Tuttavia, la sua coltivazione intensiva per le filiere dei biocarburanti è fortemente dipendente da fattori quali l’irrigazione, la meccanizzazione, la fertilizzazione, l’utilizzo di pesticidi l’utilizzo di sementi ibride[25], che ne riducono la sostenibilità. Non vanno inoltre ignorate le ripercussioni di pratiche agricole a monocoltura sui servizi ecosistemici e il loro potenziale impatto sulla sicurezza alimentare delle popolazioni locali[26].

Oltre alle criticità legate all’effettiva sostenibilità di queste soluzioni, rimane il dubbio dell’effettivo vantaggio per l’autonomia strategica del Paese di un modello di sviluppo basato sull’approvvigionamento prevalente di biomasse di importazione.

Questi aspetti suggeriscono di prevedere un ridimensionamento dei quantitativi di biocarburanti previsti dal PNIEC, nonché una diversa ripartizione tra modalità di trasporto nella prospettiva di un utilizzo prevalente per i settori dell’aviazione e navale.

Questo sarebbe possibile prevedendo una razionalizzazione e riduzione strutturale dei consumi dei trasporti su strada, affiancando all’elettrificazione dei veicoli soluzioni di mobilità alternativa all’auto, attraverso efficaci politiche di promozione e sostegno alla domanda di mobilità sostenibile.

NOTE

[1] Thought for food – A review of the interaction between biofuel consumption and food markets (cerulogy.com); The Global Food‐Energy‐Water Nexus – D’Odorico – 2018 – Reviews of Geophysics – Wiley Online Library; How to Sustainably Feed 10 Billion People by 2050, in 21 Charts | World Resources Institute (wri.org)

[2] Biofuel production by region (ourworldindata.org) (cfr. Statistical Review of World Energy (energyinst.org))

[3] Comparison of Biofuel Life Cycle Analysis Tools: FAME and HVO/HEFA | Bioenergy

[4] Environmental sustainability of biofuels: a review | Proceedings of the Royal Society A: Mathematical, Physical and Engineering Sciences (royalsocietypublishing.org)

[5] Understanding options for ILUC mitigation – International Council on Clean Transportation (theicct.org)

[6] A global analysis of deforestation due to biofuel development | Omar Masera – Academia.edu; Biofuels Development and Indirect Deforestation | SpringerLink

[7] Implications of Biodiesel-Induced Land-Use Changes for CO2 Emissions: Case Studies in Tropical America, Africa, and Southeast Asia. Ecology and Society (researchgate.net);

[8] 2016_04_TE_Globiom_paper_FINAL_0.pdf (transportenvironment.org)

[9] Used-cooking-oil biodiesel: Life cycle assessment and comparison with first- and third-generation biofuel – ScienceDirect

[10] An estimate of current collection and potential collection of used cooking oil from major Asian exporting countries – International Council on Clean Transportation (theicct.org); UCO supply reaching its limits | Biofuels International Magazine (biofuels-news.com)

[11] Global UCO supply to double by 2030 as US, EU policies drive Asian supply (spglobal.com)

[12] The OLAF report 2019 – Publications Office of the EU; ISCC ‘deficient’ in combating EU biofuel fraud: investigative report (qcintel.com); Brussels must tackle biofuels fraud to keep long-term climate ambitions on track (european-views.com)

[13] World Energy Outlook 2022 – Analysis – IEA

[14] Understanding GEC Model scenarios – Global Energy and Climate Model – Analysis – IEA

[15] I dati e il grafico si riferiscono alle previsioni o di scenario del World Energy Outlook 2022 della IEA. Nel World Energy Outlook 2023, l’agenzia rivede al ribasso le previsioni consumi totali dello scenario APS (ca 6,9 mboe/anno), mentre quelle dello scenario NZE sono sostanzialmente confermate.

[16] Renewable electricity – Renewables 2022 – Analysis – IEA

[17] JRC Publications Repository – JEC Tank-to-Wheel report v5: Passenger cars (europa.eu)

[18] EV-Volumes – The Electric Vehicle World Sales Database

[19] EVO Report 2023 | Bloomberg NEF | Bloomberg Finance LP (bnef.com)

[20] Research for TRAN Committee: Assessment of the potential of sustainable fuels in transport (europa.eu)

[21]Energia nel settore Trasporti 2005-2021.pdf (gse.it)

[22] A sostegno del potenziamento di bioraffinerie esistenti o della conversione di raffinerie di petrolio in nuove bioraffinerie sul territorio nazionale (come gli stabilimenti di Stagno, in provincia di Livorno), era inizialmente previsto l’utilizzo di fondi a valere sul Piano RepowerEU. Nel processo di revisione dei progetti, la Commissione europea non ha ammesso il finanziamento di questa tipologia di progetti con fondi comunitari.

[23] 2023 Capital Markets Update & 2022 Full Year Results (eni.com). Il piano dell’azienda prevede una capacità produttiva globale installata di oltre 5 milioni di tonnellate di prodotti da bioraffinazione entro il 2030 (cfr. L’evoluzione di Eni: il Piano Strategico di lungo termine al 2050).

[24] I progetti agri-feedstock in Kenya e in Congo | Eni

[25] A Review on the Challenges for Increased Production of Castor | Agronomy Journal (wiley.com); Strategies for improving the value chain of Castor as an industrial raw material in Nigeria (researchgate.net); Seed yield and yield components of castor influenced by irrigation – ScienceDirect

[26] Impacts of biofuel crop production in southern Africa: Land use change, ecosystem services, poverty alleviation and food security | SEI; How to Sustainably Feed 10 Billion People by 2050, in 21 Charts | World Resources Institute (wri.org)

Photo by Gustavo Fring