Executive summary:

- Il price cap è una misura per contenere più che ridurre i prezzi. Un accordo potrebbe fornire sollievo ma non riportare il prezzo a valori comparabili con quelli pre-crisi, poiché non serve a risolvere i problemi di fondo della crisi, causata dalla forte dipendenza dal gas.

- Il Governo inizia a includere i risparmi come misura fondamentale per affrontare la crisi, sostanzialmente confermando le stime dei potenziali di riduzione che abbiamo anticipato all’inizio del conflitto.

- Gli approvvigionamenti senza gas russo sono sufficienti a coprire la nostra stima di domanda invernale, che include importanti quote di risparmio, comunque indotte dai prezzi se non dal piano del Governo.

- Più risparmiamo in modo ordinato, più mettiamo in sicurezza il sistema. Nelle nostre stime non è prevista l’entrata di nessun nuovo rigassificatore né il ricorso al carbone.

- La politica dovrà decidere come e a chi distribuire le risorse economiche. Dovrà valutare a chi chiedere risparmi e interruzioni e quali riforme strutturali intraprendere per evitare un ripetersi della crisi e garantire la sostenibilità della spesa pubblica. Come si esce dalla crisi è altrettanto importante di come la si attraversa.

- Il sostegno al settore domestico in un periodo di emergenza deve essere basato sull’introduzione di meccanismi selettivi per i più vulnerabili e sul reddito prevedendo un limite al sostegno in ragione dei consumi.

- I risparmi sono il miglior modo per ridurre la bolletta. Questo non serve solo a rispondere alla crisi attuale ma anche a fare in modo che i risparmi virtuosi rimangano nelle fondamenta del nostro sistema energetico.

- Per la grande impresa gli spazi di intervento sono limitati e includono necessariamente il credito d’imposta. Questo va rafforzato con le risorse del PNRR e quelle di CDP, Sace e Invitalia, che devono diventare le Banche del clima favorendo crediti e garanzie, per investimenti in efficienza, rinnovabili e idrogeno verde che sgancino progressivamente le imprese dal gas.

- Sganciare il prezzo delle rinnovabili dal prezzo del gas nel mercato elettrico deve essere fatto contestualmente a una proposta completa di riforma del mercato elettrico funzionale allo sviluppo delle rinnovabili, che devono raggiungere 80% di energia elettrica al 2030.

- Va assicurata la permanenza di un sistema strutturale di superbonus/ecobonus in grado di portare l’efficienza energetica nelle abitazioni e una strategia per la decarbonizzazione dei trasporti efficace e non contradditoria per il clima.

Puoi scaricare il file pdf qui

Il price cap è sul tavolo e la possibilità che Russia chiuda i rubinetti diventa concreta. Di sicuro è oramai un anno che il gas è diventato un bene prezioso e segnali per un suo ritorno ai livelli pre-pandemia non arrivano. Il cap è una misura per contenere più che ridurre i prezzi. Non serve a risolvere i problemi di fondo della crisi, causata proprio dalla forte dipendenza dal gas. Dai 100 €/MWh sui quali si è mantenuto durante la prima metà del 2022 da inizio del conflitto in Ucraina, il prezzo in questi giorni si è spostato oltre i 200€, ben dieci volte il valore medio degli anni pre-Covid. La politica è dovuta intervenire sulla questione energia, ma fondamentalmente la richiesta dei partiti in piena campagna elettorale è stata lo scostamento di bilancio, che equivale a dire che se il gas costa caro basta usare il debito pubblico per pagarlo. Meno chiaro è se si stia pensando alla sostenibilità della spesa pubblica, a come evitare il ripetersi della crisi attuale e alla coerenza tra la politica energetica e quella climatica, che è quella che fornisce in maniera strutturale la risposta alla crisi e alla dipendenza dalle fonti fossili. Meglio verrà costruita, meno costoso sarà il futuro mercato dell’energia.

L’attuale Governo ha già speso circa 50 miliardi di euro per rispondere al caro energia, ma appare evidente come l’emergenza prezzi sia solo iniziata. Un nuovo Decreto è in arrivo. L’impianto di fondo della risposta nel settore domestico, commerciale e piccola impresa fino ad ora è stato quello di mitigare gli aumenti dei costi dell’elettricità e del gas attraverso il trasferimento sulla fiscalità generale degli oneri di sistema e la riduzione dell’IVA, e per le imprese l’introduzione di meccanismi di credito fiscale. Dall’inizio del caro gas, le misure sono state concepite in maniera poco selettiva rispetto alla disponibilità economica delle famiglie, attività economica, livello di consumo o area geografica. La sostenibilità di questo schema, anche a fronte del mancato recupero degli extra-profitti delle imprese energetiche, è messa alla prova dal grande sacrificio che tale approccio impone alla spesa pubblica.

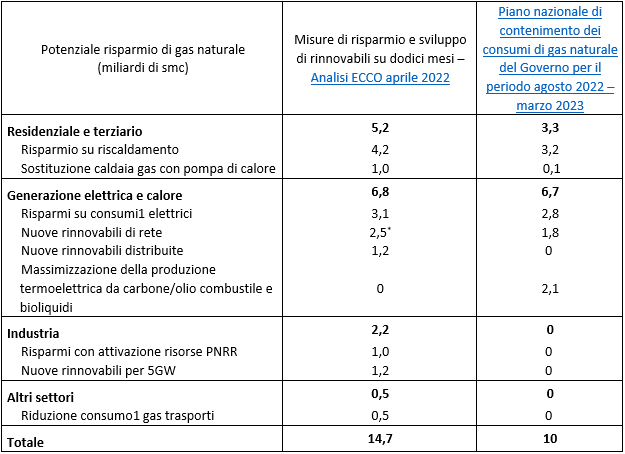

Da quando, un anno fa, i prezzi hanno cominciato ad aumentare, poco è stato fatto su efficienza, risparmio e rinnovabili. Questi elementi hanno faticato ad affermarsi sia negli scenari per affrontare l’emergenza che nelle priorità a lungo termine della politica. La motivazione di fondo che è stata data è che efficienza e rinnovabili non danno risultati di breve termine. La crisi, però, non si è rivelata di breve termine, un anno è passato, con poca efficienza e poche rinnovabili. Solo con il prossimo Decreto il Governo inizia a parlare di risparmi come misura fondamentale per affrontare la crisi, sostanzialmente confermando le stime dei potenziali di riduzione che ECCO ha anticipato all’inizio del conflitto. Per quest’inverno il Governo ha previsto di mobilitare le risorse del risparmio e dell’efficienza energetica per un taglio atteso dei consumi fino a 6,1 miliardi di smc, ai quali aggiungere 2,1 miliardi di smc da carbone, olio combustibile e bioliquidi e un contributo di 1,8 miliardi di mc dalle rinnovabili (7 GW tra gennaio 2022 e marzo 2023), per un totale di diversificazione da gas russo di 10,5 miliardi di smc fino a marzo 2023. Nel nostro lavoro avevamo stimato come in un arco temporale di 12 mesi un’azione collettiva e determinata del Governo su rinnovabili e efficienza avrebbe potuto consentire la sostituzione di 14,7 miliardi di mc delle importazioni russe (senza ricorso a carbone), con un risparmio nella bolletta energetica di circa 15 miliardi di euro ad un prezzo di 100 €/MWh, che sale a 31 miliardi di euro con un prezzo di 200 €/MWh.

Tabella 1: Confronto del potenziale di risparmio tra stime ECCO

e Piano nazionale di contenimento dei consumi del Governo

* A seguito della presentazione di Elettricità Futura dello scorso 21 giugno, l’ipotesi iniziale di sviluppare 20 GW di rinnovabili di rete è stata rivista a 10 GW, con una conseguente riduzione dei risparmi conseguiti da 4,8 a 2,5 miliardi di mc

Come affrontare il fabbisogno invernale

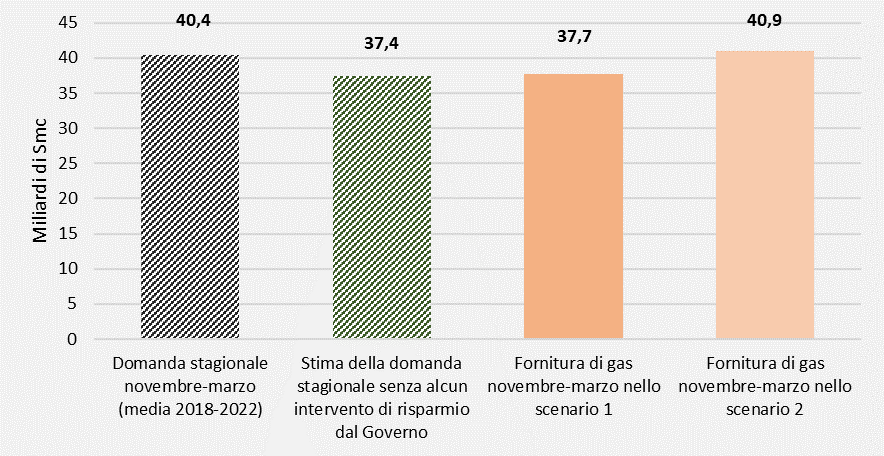

Se la Russia interrompe le forniture in inverno all’Italia la sicurezza del nostro sistema energetico è sul filo del rasoio. Nella nostra analisi, la domanda di gas nel periodo novembre-marzo, prevista a circa 37 miliardi di smc, rispetto ai 40,4 miliardi degli ultimi anni, è soddisfatta dalle infrastrutture e dagli approvvigionamenti esistenti con una disponibilità di gas stimata nel periodo tra i 37,7 e i 40,9 miliardi di smc (grafico 2).

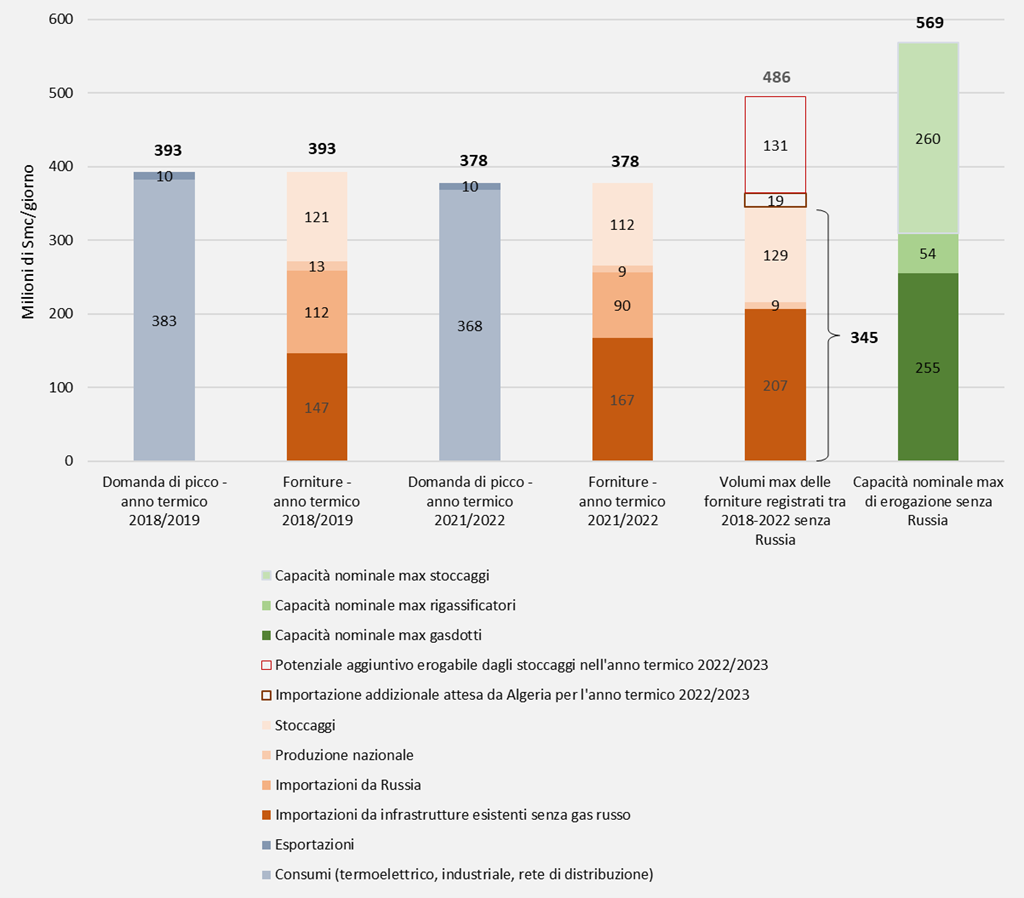

La capacità teorica delle infrastrutture esistenti, esclusi i collegamenti con la Russia, per un totale di 529 milioni di smc/giorno è potenzialmente in grado di soddisfare il massimo della domanda giornaliera registrata negli ultimi anni nel periodo invernale (grafico 1). Tuttavia, non tutti i gasdotti, Libia in particolare, hanno sufficiente gas per assicurare la piena capacità. Per fornire una stima di adeguatezza garantita delle infrastrutture rispetto alla domanda di gas giornaliera nella punta invernale abbiamo ricostruito un possibile profilo sulla base dei dati di immissione massima di gasdotti, stoccaggi e produzione nazionale degli ultimi anni, con un valore di 345 milioni di smc, a fronte di un picco di domanda dello scorso inverno di 378 milioni di smc, inclusi 10 milioni di esportazioni. Per raggiungere i picchi invernali serve quindi ricorrere agli stoccaggi, che diventano essenziali, con contributi superiori ai massimi raggiunti negli ultimi anni, ma comunque ben al di sotto dalla capacità nominale. L’eventuale interruzione delle forniture russe rende il risparmio una risorsa centrale per dare sicurezza al sistema, ridurre la pressione sugli stoccaggi e mantenerli più a lungo. Molti dei risparmi saranno indotti da ragioni di prezzo, quindi, è meno probabile che si dovrà fare ricorso a razionamenti. Più risparmiamo in modo ordinato, più mettiamo in sicurezza il sistema.

Grafico 1: Confronto tra domanda e offerta giornaliera di gas nel periodo invernale

e la capacità nominale massima delle infrastrutture esistenti

Fonte: elaborazioni ECCO su dati SNAM, MITE e ARERA

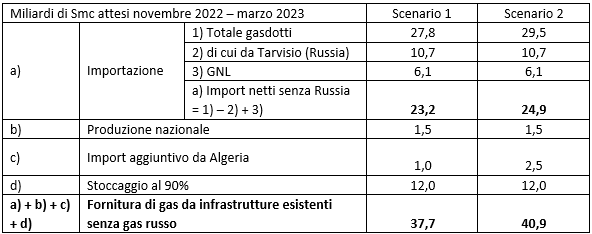

Le attuali infrastrutture, il nuovo contratto con l’Algeria per 6 miliardi di metri cubi (smc), di cui abbiamo ipotizzato tra 1 e 2,5 già disponibili nel periodo invernale, e stoccaggi al 90%, dovrebbero fornire nella stagione invernale novembre-marzo tra i 37,7 e i 40,9 miliardi di smc, a fronte di una domanda storica media di 40,4 miliardi (a seconda dello scenario con o senza addizionale da Algeria, vedi tabella 2). Non è stato considerato alcun nuovo rigassificatore prima della fine dell’inverno.

Tabella 2: Dettaglio dei volumi di fornitura di gas naturale

nello scenario 1 (minor import addizionale da Algeria e diminuzione di import da Passo Gries)

e nello scenario 2 (maggior import addizionale da Algeria e costante import da Passo Gries)

Fonte: elaborazioni ECCO su dati SNAM e MITE

Ma non si possono usare i dati storici se il prezzo del gas lievita 10 volte tanto. Se si interrompono le forniture russe, una parte importante di risparmio verrà dalla riduzione della domanda che non potrà sostenere questi prezzi del gas. Un accordo sul price cap potrebbe fornire sollievo ma non riportare il prezzo a valori comparabili con quelli pre-crisi. Quindi un risparmio derivante dall’elasticità della domanda deve essere considerato nello scenario invernale del 2022-2023.

Già nei primi mesi del 2022 la domanda gas è scesa del 6% nella rete di distribuzione (prevalentemente domestico) e del 9% nell’industriale. Unico settore ad aumentare la domanda è il termoelettrico, con un +8%, a fronte di una domanda elettrica in crescita e una ridotta produzione idroelettrica. Il totale della domanda gas nei primi sei mesi 2022 è in calo del -2% rispetto al 2021. Per una stima del prossimo inverno, abbiamo considerato gli andamenti della domanda del primo semestre come punto di riferimento dell’elasticità della domanda, assumendo quindi per il settore domestico una riduzione del 6% e per quello industriale del 9%. Nel mercato elettrico abbiamo considerato un ritorno della produzione idroelettrica su dati storici e una riduzione della domanda elettrica del 5% rispetto allo scorso anno per effetto degli alti prezzi. Così si arriva a una domanda stagionale di gas a 37,4 miliardi di smc (grafico 2).

Questo valore vuole indicare una stima della domanda per effetto dei prezzi, senza includere gli impatti delle misure di risparmio proposte dal Governo. Misure che, tuttavia, si sovrapporranno in parte con la riduzione dei consumi già adottate dai consumatori finali per via dei prezzi alti. Oltre agli effetti dei risparmi interverranno altre variabili, tra cui la temperatura, la crescita delle rinnovabili (stimata dal Governo in 7 GW) e dell’efficienza energetica, gli impatti della crisi e la disponibilità di importazioni elettriche. Il valore stimato fornisce un riferimento della domanda invernale da confrontare con la disponibilità di gas. Nei due scenari elaborati di fornitura gas (tabella 2 e grafico 2) è escluso il gas russo e non è prevista l’entrata di alcun nuovo rigassificatore prima della fine dell’inverno, né il ricorso aggiuntivo a carbone e olio combustibile nella generazione elettrica. La copertura della domanda può reggere ma è sul filo del rasoio.

Grafico 2: Confronto tra la domanda storica stagionale invernale (novembre-marzo),

la domanda stimata da ECCO e le forniture di gas nel periodo invernale

escluso il gas russo e nuovo rigassificatore

Fonte: elaborazioni ECCO su dati SNAM e MITE

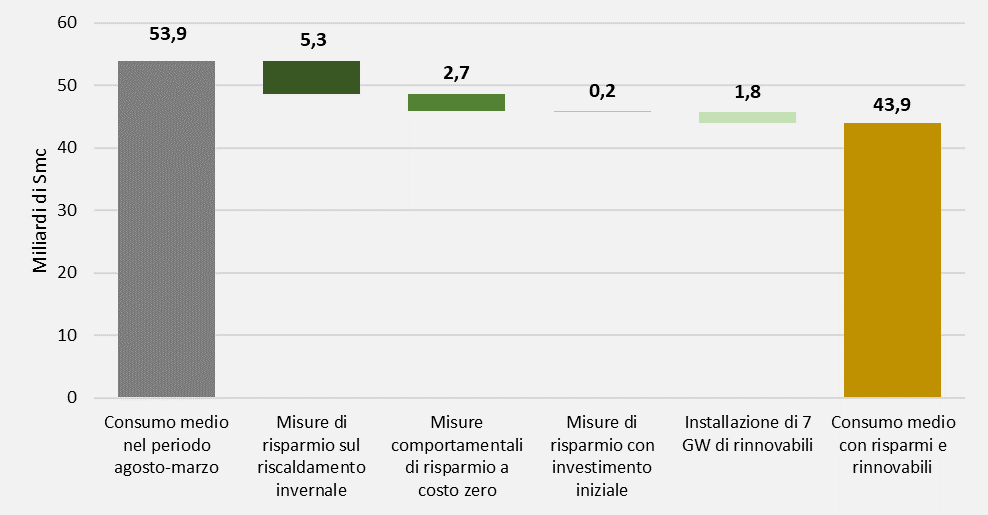

Nel grafico di seguito riportiamo invece gli impatti dei risparmi previsti dal Governo, ricostruendo la domanda attesa nel periodo agosto 2022 – marzo 2023, in base alla media dei consumi degli ultimi tre anni utili.

Grafico 3. Impatto sulla domanda attesa delle misure di risparmio previste dal Governo (agosto-marzo)

Fonte: elaborazioni ECCO su dati SNAM e MITE

Quale compito della politica?

La politica dovrà, da un lato, decidere come e a chi distribuire le risorse economiche per fronteggiare la crisi dei prezzi e a chi chiedere risparmi e interruzioni se queste dovessero essere necessarie. Dall’altro, capire quanto il pacchetto europeo REPowerEU, che chiede di anticipare gli obiettivi climatici accelerando il passaggio dalle fonti fossili a efficienza e rinnovabili, risulti l’opzione strutturale migliore di fronte al protrarsi della crisi.

Fino ad ora i meccanismi di sostegno non selettivi hanno dato un segnale contraddittorio ai consumatori sulla necessità dei risparmi. Nei primi sette mesi dell’anno la domanda di elettricità è cresciuta del 2,7% rispetto al 2021. Questo, unito a siccità e mancata produzione idroelettrica, ha determinato un incremento del 14% della produzione fossile, prevalentemente a gas. Il dato per l’industria, dove l’attenzione per il prezzo è maggiore, vede invece una flessione dei consumi del 2,8% nel 2022 con un crollo a luglio del -12%. E questo è un problema.

Il meccanismo di sostegno ai prezzi dell’elettricità, messo in campo dal Governo Draghi, è stato confuso con la necessità di riformare gli oneri di sistema, che sono stati tolti dalle bollette elettriche e trasferiti nella fiscalità generale, senza tuttavia assicurare una copertura permanente di questa operazione. Il costo ad oggi da esenzioni oneri di sistema ammonta a oltre 12 miliardi. Il sostegno al settore domestico in un periodo di emergenza dovuto a una guerra, al netto della demagogia, non può non essere basato sull’introduzione di meccanismi selettivi per i più vulnerabili, possibilmente basati sul reddito anziché sui consumi, e comunque prevedendo un limite al sostegno in ragione dei consumi. Nella condizione attuale non si possono incentivare i consumi di tutti, incluse le seconde case, senza introdurre alcun limite. I più vulnerabili consumano di meno e sono i primi a ridurre i propri consumi per ragioni di necessità. Se l’incentivo è sul costo dell’energia, sono quindi quelli a cui meno vengono dirette le risorse dei sostegni.

I risparmi sono il miglior modo per ridurre la bolletta

Una parte dei risparmi può essere attivata fin da subito attraverso i comportamenti individuali e l’esclusione di apparecchi elettrici superflui, mentre una parte richiede la sostituzione e la commercializzazione di apparecchi più efficienti anche con limiti alla loro dimensione. Le risorse economiche vanno dunque indirizzate a favore della diffusione di elettrodomestici di categoria e consumo efficiente, rivedendo l’impianto costoso e non selettivo degli attuali bonus, riservando le risorse ai più vulnerabili, senza associarle alle ristrutturazioni edilizie e introducendo standard di efficienza più elevati per il commercio di tutta una gamma di apparecchiature elettriche dai frigoriferi ai modem di casa. Questo non serve solo a rispondere alla crisi attuale, ma serve anche a fare in modo che le risorse spese in questo periodo difficile non sfumino in consumi di gas, ma rimangano nelle fondamenta del nostro sistema energetico.

Se l’esclusione dal pagamento degli oneri per commercio e piccola impesa appare inevitabile nella contingenza come unico strumento per mitigare gli aumenti, non si può rinunciare agli impegni per il risparmio con l’introduzione di obblighi su riscaldamento/raffreddamento e illuminazione per gli esercizi commerciali. Tali obblighi non devono essere intesi come una restrizione ma come un contributo di fronte a una crisi senza precedenti dei prezzi e una contropartita rispetto agli incentivi erogati. Ciò deve essere accompagnato da strumenti di lungo periodo per l’efficienza energetica nel settore commerciale, anche prevedendo meccanismi fiscali per spingere gli investimenti negli edifici. Il dibattito politico che ha accompagnato la riforma della fiscalità, necessaria per ottenere i fondi PNRR, ha totalmente omesso il tema della fiscalità energetica e ambientale, non permettendo di arrivare a una proposta su come assorbire nella fiscalità energetica gli oneri di sistema, su come bilanciare la fiscalità e gli oneri ambientali tra la tariffa elettrica e il gas, né su quale sistema di incentivi e disincentivi fondare il supporto alle politiche energetiche del paese.

Supporto e resilienza delle imprese

Per la grande impresa, la cui fiscalità e parafiscalità incide con un peso minore in tariffa, gli spazi di intervento sono limitati e includono necessariamente il credito d’imposta. Anche in questo caso il sostegno va rafforzato con strumenti per favorire l’efficienza e la diversificazione dal gas. Le risorse del PNRR, capitolo primo, devono primariamente essere indirizzate a obiettivi energetici di sganciamento dal gas attraverso efficienza, rinnovabili e idrogeno verde. CDP, Sace e Invitalia devono diventare le Banche del clima e favorire crediti e garanzie per questi investimenti. Va quindi ripotenziato il sistema dei titoli di efficienza energetica per assicurare il proseguire degli investimenti in linea con la direttiva efficienza e gli obiettivi REPowerEU, e promuovere l’audit per identificare i potenziali.

Non è invece opportuno sospendere il meccanismo dello scambio delle emissioni (ETS) che assicura, dando i segnali corretti al mercato, il discrimine tra le fonti fossili e tra queste e le rinnovabili in ragione delle emissioni di CO2 il cui impatto ha costi sociali incalcolabili. L’ETS, infatti, assicura un gettito prezioso allo Stato, che può essere indirizzato alla gestione dell’emergenza – il comparto industriale ha beneficiato di oltre 7 miliardi in incentivi da inizio anno – sia energetica che climatica. Da dove dovrebbero arrivare le risorse stanziate per l’emergenza siccità? Dalla pioggia? È importante che si esca dalla crisi con meno fonti fossili a partire dal gas, più efficienza e più rinnovabili e non con più carbone. Altrettanto, non è opportuno indebolire il gettito dello Stato su dei meccanismi virtuosi di raccolta come l’ETS.

Gli aiuti più sostanziali per l’impresa sono dati dall’incremento degli approvvigionamenti rinnovabili, attraverso l’autoproduzione, l’assegnazione selettiva ai settori più strategici dell’energia rinnovabile ritirata dal GSE e la facilitazione di contratti di lungo periodo con i produttori rinnovabili, i cosiddetti power purchasement agreement (PPA), promossi nella Strategia Energetica Nazionale del 2017 come il motore delle rinnovabili e fino ad oggi mosche bianche nel mercato dell’energia. Basti considerare che il costo di produzione di un impianto fotovoltaico è di circa 50€/MWh a fronte di prezzi del mercato elettrico che oggi superano i 500€/MWh.

Lo snodo delle rinnovabili, ancora troppo poche

Nel segmento degli impianti fotovoltaici di taglia inferiore a 1MW la semplificazione amministrativa ha dato i suoi frutti con un +100% di installazioni di impianti solari nel primo semestre 2022 rispetto al 2021, e 700 MW installati, nonostante la crisi delle forniture delle componenti sui mercati globali. Ma non sono sufficienti. Serve agevolare l’accesso al credito e sistemi di garanzia per chi investe nelle rinnovabili distribuite, le industrie in particolare, anche con fondi PNRR fino ad oggi assenti su questo.

Sganciare il prezzo delle rinnovabili dal prezzo del gas nel mercato elettrico, di cui si parla sempre più, è una misura emergenziale che deve essere fatta contestualmente a una proposta completa di riforma del mercato elettrico funzionale allo sviluppo delle rinnovabili, che come da obiettivi nazionali è previsto fornire il 70-80% di energia elettrica al 2030, e alla decarbonizzazione del settore elettrico nel 2035 come da impegno G7 e in linea con le raccomandazioni dell’Agenzia Internazionale dell’Energia (IEA). Questa include passare a contratti di lungo termine per le rinnovabili e stabilire i relativi sistemi di garanzia; la riforma del capacity market e della governance del gestore di rete; la riforma del mercato dei servizi di dispacciamento; incentivare il ruolo degli accumuli e attivare la partecipazione della domanda; impostare lo sviluppo di idrogeno verde. Questo è il cuore della risposta strutturale: un nuovo mercato elettrico. Qui si può ridurre il 34% dei consumi nazionali di gas, rendere superflue nuove infrastrutture gas che genereranno nuovi costi sul nostro sistema energetico e allineare gli sforzi della gestione dell’emergenza con la politica energetica di lungo periodo. Come si esce da una crisi è altrettanto importante a come si attraversa una crisi.

Il nodo delle autorizzazioni rinnovabili di grande taglia, il cuore del sistema energetico, gli impianti che dovremmo realizzare a ritmi superiori ai 10 GW all’anno, rimane irrisolto. Nel 2021 sono stati installati meno di 1,5GW di nuove rinnovabili e sono state concesse autorizzazioni per 3 GW e altri 2 GW nei primi sei mesi del 2022. Prevalentemente impianti fotovoltaici. Nel 2022 vedremo probabilmente nuove rinnovabili per 5 GW, con una sostituzione di consumi gas per oltre 1 miliardo di smc. Troppo poco. La Valutazione di Impatto Ambientale (VIA) nazionale, rimane ancora sistematicamente bloccata dal Ministero dei Beni Culturali: i soli impianti eolici approvati quest’anno vedono la firma del Presidente del Consiglio. Davvero pensiamo di affrontare la crisi energetica chiedendo al Presidente del Consiglio di firmare per ogni singolo impianto? Inoltre, nessuna traccia dell’eolico off-shore. Le autorizzazioni di impianti fotovoltaici procedono a macchia di leopardo solo in alcune regioni, subendo ancora gli umori dei Governatori regionali, che dispongono del potere di autorizzazione ma sui quali non sono trasferite responsabilità né di sicurezza energetica né climatica.

È vero che le imprese dovranno affrontare le difficoltà dei mercati, perché arrivate in ritardo, e non è facile trovare le componenti per gli impianti. Ma la politica non può usare questo come scusa per non accelerare sulle autorizzazioni, anzi al contrario bisogna alleggerire le difficoltà e gli oneri di chi sviluppa gli impianti e possibilmente sfruttare la domanda di rinnovabili per riportare dove possibile il valore della produzione di impianti e componenti in Europa. Il rapporto Stato-Regioni, così come il ruolo del Ministero dei Beni Culturali, è un punto centrale per risolvere la questione autorizzazioni. Nei programmi politici perlopiù tutti i partiti si dicono favorevoli alle rinnovabili, ma come le forze politiche intendano superare i nodi ancora irrisolti non è emerso.

Efficienza nell’edilizia e superbonus

Non può mancare dalla ricetta per uscire dalla crisi una visione sui meccanismi per l’efficienza energetica nell’edilizia. L’Italia ha un parco edilizio tra i più inefficienti in Europa e la povertà energetica, acuita dalla crisi, parte da qui. Se il gas costa caro, e poco si può fare a riguardo, oltre ai sostegni va assicurata la permanenza di un sistema strutturale di superbonus/ecobonus in grado di portare l’efficienza energetica nelle abitazioni. Un meccanismo che raggiunga elevati livelli di efficienza, escluda le tecnologie a gas, sia garantito nel lungo periodo, grazie a una copertura dalla fiscalità energetica, e abbia un budget riservato per l’edilizia popolare. Il superbonus è diventato al contrario un motivo di vuota tenzone politica. Il confronto viene fatto in un’arena politica in cui si parla di tutto tranne che di una proposta che sappia dare una risposta al problema case inefficienti-energia cara. Con gli attuali prezzi del gas una abitazione di 100 m2 nella zona climatica della pianura padana in classe G ha una bolletta annua di 2573 €, in classe A la spesa si riduce a 383 € (alle condizioni economiche stabilite da ARERA per il III trimestre 2022). Oltre 2000€ in meno. Ecco la soluzione strutturale per uscire in modo permanente dalla crisi.

Certo, si deve investire in efficienza energetica, ma i soldi spesi qui, risolvono un problema. Riducono il costo, diminuiscono la domanda di gas, l’inquinamento e le emissioni, aumentano il benessere, mantengono capitali in Italia che sono investiti nel settore produttivo creando occupazione locale. Sostituire le caldaie a gas nel 10% delle abitazioni con pompe di calore permette un risparmio di 1 miliardo di smc anno. Una misura del REPowerEU ancora assente nel dibattito nostrano sul gas.

Lo snodo trasporti

Un approccio simile andrebbe adottato per la riduzione delle accise su benzina e diesel, i cui consumi sono oggi incentivati senza criteri selettivi o condizionalità. Non è un sostegno alle famiglie per l’inflazione ma è un incentivo a chi usa l’auto. La mancanza di una strategia per la decarbonizzazione dei trasporti è alla radice di misure di sostegno costose, poco efficaci e contradditorie per il clima, come la riduzione incondizionata delle accise.

Il bonus trasporti pubblici, introdotto solo in una seconda fase, prevede un rimborso di 60€ su abbonamenti dei mezzi pubblici per i redditi inferiori a 35 mila € annuali. Ai benestanti è meglio incentivare la benzina e non il biglietto dell’autobus? In Germania il meccanismo di incentivazione dei mezzi pubblici nel periodo post pandemia ha riscosso un enorme successo. La sola notizia del rischio di un incremento del costo del trasporto pubblico in una metropoli come Milano, tra le più inquinante d’Europa, dove ancora a luglio 2022 si registra un utilizzo del 20-25% in meno dei mezzi pubblici rispetto al periodo pre-Covid è un segnale d’allarme, a fronte di un incentivo incondizionato sulle accise, circa la capacità della politica di gestire la crisi energetica e climatica.

Manca ancora la capacità di far debito buono. A far debito cattivo son buoni tutti.

Puoi scaricare il file pdf qui

Puoi scaricare l’appendice qui

Photo by Kristina Paukshtite