Il 24 luglio, in occasione del cinquantesimo anniversario delle relazioni diplomatiche tra Bruxelles e Pechino, la presidente della Commissione europea Ursula von der Leyen e il presidente del Consiglio europeo Antonio Costa sono volati a Pechino per il Vertice UE-Cina.

Un Vertice, originariamente previsto a Bruxelles, giunto in un momento di incertezza nelle relazioni sino-europee. Mentre l’economia internazionale è scossa dalle chiusure neo-protezionistiche di Trump, l’Europa ha più che mai la necessità di tenere aperto un dialogo con la Cina, in particolare sul clima e sulle tecnologie per la decarbonizzazione. In quest’ottica, l’orientamento di Bruxelles rispetto a Pechino è strumentale nella definizione del posizionamento europeo sullo scacchiere globale.

Nell’atto di bilanciamento europeo verso la Cina, il fattore Trump gioca un ruolo fondamentale. Lo scenario generato dalle politiche dell’amministrazione americana contro la transizione energetica e di avversione verso la cooperazione con Pechino sta spingendo le istituzioni europee e gli Stati membri a valutare quali spazi di cooperazione mantenere attivi nel dialogo con la Cina, quali nuovi canali aprire e quali sacrificare.

In questo contesto, le aspettative per il Vertice erano limitate, anche a causa delle divergenze geopolitiche con la Cina più volte sottolineate dalla Commissione europea. Il Vertice si è concluso con la pubblicazione di una dichiarazione congiunta sulla cooperazione in campo climatico, e il rilascio di alcune dichiarazioni della presidente della Commissione Ursula von der Leyen che riflettono le opportunità e i rischi insiti nelle relazioni tra Cina e UE.

La Cina tra carbone e rinnovabili: un nuovo leader per il clima?

Nell’affrontare la decarbonizzazione a livello globale, la relazione con la Cina è imprescindibile, in particolare, considerando il ruolo che ha assunto nella transizione energetica. La Cina, come vedremo, è sospinta dalla costante sovraproduzione di tecnologie pulite da parte delle proprie aziende, che favorisce non solo le esportazioni verso l’Europa ma anche l’evoluzione del mercato interno e la complessa decarbonizzazione del Paese.

Negli ultimi anni, in particolare, la Cina ha aumentato esponenzialmente la quantità di impianti di generazione di energia rinnovabile, prevalentemente eolica e solare. Con una domanda energetica ancora in crescita, il Paese asiatico continua ad ampliare la propria capacità energetica. Nel 2024, ad esempio, l’86% della nuova capacità installata proveniva da fonti rinnovabili. Inoltre, nel 2025 la Cina ha raggiunto una capacità di generazione di energia tramite fonti rinnovabili pari al 56.4% della capacità totale installata, e un terzo dell’elettricità prodotta a livello nazionale proviene oggi da fonti rinnovabili.

Grazie anche a questi sforzi, l’evoluzione delle emissioni di gas serra (Green House Gases, GHG) della Cina hanno visto un forte miglioramento negli ultimi anni. In particolare, le emissioni di CO2 da fonti fossili e cemento nel 2024 hanno per la prima volta mostrato un calo dell’1% rispetto all’anno precedente. Questa inversione di tendenza, avvenuta in parallelo alla crescita continua dell’attività economica e della domanda energetica, rappresenta un risultato storico per la Cina, il cui impegno era di raggiungere il picco delle emissioni entro il 2030.

Seppur incoraggianti, questi risultati non garantiscono il raggiungimento dei risultati previsti nel NDC di Pechino, con la Cina che rimane il Paese che emette più CO2 nel mondo con il 25.37% delle emissioni globali (2022), e un livello di emissioni pro capite pari a 8.4 tonnellate all’anno. Un dato, questo, superiore a quello della media UE e poco più della metà di quello USA.

Guardando alla fonte delle emissioni cinesi, quasi l’85% delle emissioni totali di CO2 derivano dalla produzione di energia, trainate dall’uso del carbone, che rappresenta ancora più del 60% (2023) del mix energetico del Paese. L’uso diffuso del carbone come fonte energetica rimane un aspetto negativo delle tendenze energetiche e climatiche della Cina. Negli ultimi anni, la percentuale della nuova capacità di generazione elettrica installata proveniente dal carbone è diminuita in modo costante, ma a livello assoluto questa nuova capacità installata ha continuato a crescere, raggiungendo i 1190 GW nel 2024 (comunque inferiori ai 1889 GW derivanti da fonti rinnovabili).

Pechino continua a investire nella costruzione di nuove centrali a carbone nell’ottica di stabilizzare il sistema energetico, coprire i picchi di domanda e costruire un’autonomia strategica che compensi la mancanza di giacimenti di oil&gas. Tuttavia, si tratta di un andamento da invertire per poter rimanere in linea con l’obiettivo di Net-zero entro il 2060, annunciato nella “Low Greenhouse Gas Emission Development Strategy” del 2020. L’obiettivo dichiarato di raggiungere la neutralità carbonica entro il 2060 lascia spazio alla Cina per diverse traiettorie di riduzione delle emissioni, tuttavia gli impegni presi finora non sono sufficienti per rimanere in linea con l’Obiettivo di Parigi di restare sotto 1.5 gradi di aumento della temperatura rispetto ai livelli preindustriali.

I dati relativi alle emissioni vanno però contestualizzati rispetto alla cospicua porzione di consumo europeo e mondiale di merci prodotte in Cina. Per tenere conto di questo fattore, vanno considerate le emissioni basate sui consumi, calcolate come le emissioni territoriali meno le emissioni generate dalla produzione di beni e servizi esportati in altri Paesi, alle quali si aggiungono le emissioni correlate alle produzioni di beni e servizi che vengono importati. Se si tiene conto di tutto il quadro, le emissioni pro capite della Cina scendono a 7.2 t di CO2 (2022) – un dato più contenuto tanto rispetto agli USA quant’anche rispetto all’UE.

In conclusione, nonostante la Cina rimanga il Paese che emette più CO2 su scala globale in valore assoluto, queste emissioni derivano in parte dal fatto che Pechino è la “fabbrica del mondo”, e dunque le sue emissioni sono in parte da imputare al modello consumista occidentale ovvero alla produzione di merci in Cina che vengono poi esportate altrove. È vero, come visto, che la Cina continua ad investire nella costruzione di centrali a carbone, ma ciò non toglie che sia ad oggi il Paese che costruisce quasi il doppio di impianti rinnovabili del resto del mondo ed esporta queste tecnologie che sostengono la transizione energetica di interi continenti, Europa in primis.

UE-Cina e il modello cinese di decarbonizzazione

L’industria cinese delle clean tech è attualmente dominante in termini di quote di mercato controllate a livello globale, Europa inclusa. La leadership di Pechino ha lentamente costruito questo controllo sul mercato attraverso massicci investimenti a partire dalla fine degli anni 2000, favorita dal basso costo del capitale, del lavoro e da una stabilità nella strategia politica. Grazie a questa strategia, le aziende cinesi dispongono di una capacità di sovraproduzione tale da consentire un flusso costante di export di tecnologie a basso costo grazie a cui hanno rapidamente assorbito le quote di mercato precedentemente controllate da aziende europee. Questo vale soprattutto per la produzione di pannelli fotovoltaici, di cui le aziende cinesi controllano oggi l’80% della produzione mondiale. Al contempo, i colossi cinesi dell’automotive come BYD si stanno espandendo nel mercato europeo e internazionale. Va da sé, dunque, che i dialoghi tra UE e Cina non possono prescindere dall’affrontare il tema dell’industria e dei mercati della sostenibilità.

Per l’UE, l’obiettivo è quindi quello di trovare un compromesso che consenta allo stesso tempo di proteggere la competitività delle aziende europee e di mantenere vivi gli obiettivi di riduzione delle emissioni e il percorso di decarbonizzazione del continente europeo al 2050 – per il quale l’importazione di tecnologie pulite dalla Cina è ad oggi fondamentale.

Come anche sottolineato da von der Leyen nelle sue dichiarazioni pre-Summit, legato alla preoccupazione per la competitività delle aziende europee c’è inoltre il rischio di innescare nuove dipendenze per la fornitura di minerali e tecnologie necessarie per la generazione di energia rinnovabile. Dipendenze in ambito energetico che, si teme, potrebbero portare a nuove strumentalizzazioni, sulla falsa riga di quanto successo con la dipendenza di molti Paesi UE, tra cui l’Italia, dal gas russo.

In questo caso, però, è necessario specificare che parliamo di importazioni di materiali che, per loro stessa natura, seguono logiche diverse rispetto ai flussi di petrolio e gas. Importare tecnologie come i pannelli solari, che hanno un ciclo di vita di oltre 20 anni, rende meno gravi i rischi di eventuali dipendenze, che tendono per natura a stabilizzarsi e potenzialmente ridursi nel lungo periodo, grazie anche al ruolo del riciclo. Inoltre, per garantire la competitività delle proprie aziende, è in ogni caso necessario che l’UE intraprenda politiche per rafforzare sul medio-lungo termine quei settori clean tech dove l’Europa tuttora mantiene quote globali di mercato, e investire nell’innovazione per accompagnare la transizione energetica con una strategia di transizione industriale.

In questo contesto, l’approccio strategico dell’UE dovrebbe considerare con grande attenzione i potenziali rischi legati a questioni di cybersicurezza connessi all’importazione di tecnologia dalla Cina e alla manutenzione di queste tecnologie. Sia nel caso del solare che dell’eolico, infatti, gli impianti moderni processano quantità sempre maggiori di dati la cui gestione da remoto da parte della Cina può rendere i sistemi energetici europei più vulnerabili ad attacchi informatici.

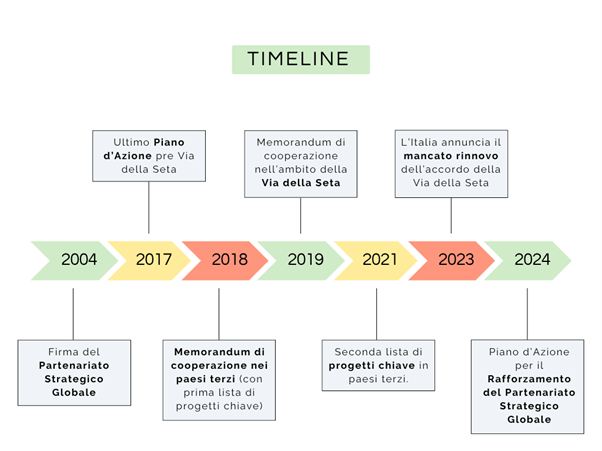

Le relazioni Italia-Cina

In questo quadro di relazioni sino-europee, l’Italia può muoversi in un contesto di relazioni bilaterali storicamente consolidate, in cui ha sempre giocato un ruolo rilevante da ponte tra Occidente e Oriente.

Nel 2019 l’Italia, seguendo l’onda europea di avvicinamento alla Cina e rafforzamento delle relazioni diplomatiche sviluppatasi dal 2015, è stato il primo e unico Paese G7 a firmare un accordo di cooperazione nell’ambito della Via della Seta, con l’obiettivo di intensificare gli scambi economici bilaterali a costo di smarcarsi dalla linea comune UE. Di fatto però l’accordo ha sofferto negli anni successivi di scarsa implementazione, in parte a causa dello scoppio della pandemia, e non ha quindi raggiunto gli obiettivi desiderati in quanto a investimenti nello sviluppo di infrastrutture.

Negli anni successivi si è diffuso all’interno dell’UE un generale sentimento di scetticismo e prudenza nelle interazioni con Pechino, legato sia agli sviluppi della pandemia sia a timori legati a potenziali dipendenze dall’importazione di prodotti cinesi, che ha portato alla definizione di una strategia di de-risking per ridurre la vulnerabilità del mercato europeo. Questo sentimento diffuso, unito alla mancanza di risultati macroeconomici di rilievo e alla volontà di riavvicinarsi agli USA, ha spinto il governo Meloni a non rinnovare l’accordo alla fine del 2023. L’amministrazione Trump spinge tuttavia ora l’Italia verso un decoupling dalla Cina più intenso, come dichiarato dal neoambasciatore USA in Italia nella sua audizione al Senato USA.

Il mancato rinnovo non sembra però aver avuto un impatto negativo sulle relazioni italiane con Pechino: nel 2024, il governo Meloni, tramite visite presidenziali e ministeriali, ha infatti intensificato i contatti con la Cina, nel tentativo di rilanciare la partnership commerciale al di fuori del contesto della Via della seta. Il numero delle visite diplomatiche reciproche sull’asse Roma-Pechino è cresciuto nel 2024 rispetto al periodo pre-pandemia; i capi di stato mantengono un rapporto importante, come testimoniato dalla visita di Mattarella nel 2024, e i due Paesi gestiscono scambi culturali stabili.

Tra i segnali di un rinnovato partenariato bilaterale, il Piano d’Azione 2024-2027 ha rilanciato il Partenariato Strategico Globale tra Italia e Cina firmato nel 2004. Il Piano si concentra su numerose aree, tra cui la cooperazione in ambito economico-commerciale e in particolare il riequilibro degli scambi commerciali – una necessità, questa, in linea con quanto sottolineato dalla Commissione Europea nelle priorità delle relazioni UE con la Cina.

Per quanto riguarda la dimensione dello sviluppo verde e sostenibile, il Piano 2024-2027 sottolinea il supporto agli obiettivi dell’Accordo di Parigi, l’implementazione dei risultati della COP28, e il coordinamento in tema di approvvigionamento di materiali critici e tecnologie pulite.

Il Piano pone inoltre l’accento sulla collaborazione con Paesi terzi – un ambito di cooperazione che si basa su un precedente accordo bilaterale già firmato nel 2018, e che ha sinora favorito investimenti di aziende italiane e cinesi prevalentemente in Africa e Asia Centrale.

Roma, grazie anche allo slancio internazionale del governo Meloni, alle stabili e costruttive relazioni con Pechino e all’assetto istituzionale in essere, sembra essere ben posizionata per guidare un nuovo approccio cooperativo nei rapporti tra Europa e Cina. Nell’ottica di un’auspicabile nuova era di relazioni sino-europee basate su prevedibilità e affidabilità, l’Italia può e deve quindi promuovere la strada di una “cooperazione selettiva” dell’UE con la Cina, basata su standard condivisi e sul principio di reciprocità nei segmenti strategici in cui è possibile costruire uno scenario vantaggioso per entrambe le parti. Pechino è infatti un interlocutore imprescindibile per quanto riguarda clima, commercio e transizione energetica, e una posizione europea comune che definisca quando e come cooperare con la Cina è necessaria per la competitività delle imprese europee e la credibilità degli obiettivi climatici.

Ecco perché Roma non dovrebbe perdere l’opportunità di partecipare al processo di ridefinizione delle relazioni tra i due blocchi, che avrà un impatto fondamentale sui più ampi equilibri geoeconomici globali.

Il Vertice UE-Cina del 24 luglio: aspettative e risultati a confronto

Nel discorso al Parlamento Europeo in vista del Vertice UE-Cina, la Presidente della Commissione europea Ursula von der Leyen aveva adottato toni ambivalenti con riferimento a Pechino. Se da un lato von der Leyen si era detta espressamente aperta e disponibile alla cooperazione con la Cina per raggiungere gli obiettivi della decarbonizzazione, dall’altro non aveva risparmiato critiche verso scelte del governo di Pechino in materia di politica estera (il sostegno cinese alla Russia e ciò che implica per la guerra in Ucraina) e politica economica (sussidi governativi per le aziende di clean tech che saturano il mercato UE di prodotti a basso costo).

La speranza pre-vertice verteva su un allineamento sul multilateralismo climatico in grado di avvicinare Bruxelles e Pechino durante le conversazioni, e fungesse da collante per l’intero processo di dialogo. Con il (nuovo) ritiro USA dall’Accordo di Parigi, UE e Cina si trovano nella condizione e necessità di determinare il futuro della cooperazione multilaterale per il clima. In preparazione a COP30 e COP31, e considerando gli imminenti annunci dei piani (Nationally Determined Contributions – NDC) che aggiorneranno gli obiettivi in termini di riduzione delle emissioni dei due blocchi, era fondamentale che Bruxelles e Pechino si facessero garanti della tenuta dell’Accordo di Parigi.

Di fatti, così è stato. I dialoghi su clima e ambiente sono stati positivi, e hanno consentito al termine del Vertice la pubblicazione di un comunicato congiunto che promuove una leadership comune nel sostenere una giusta transizione energetica. Nello specifico, questo documento elenca sei impegni prioritari per la cooperazione UE-Cina, tra cui la promozione di maggiori sforzi per l’adattamento, la gestione e il controllo delle emissioni di metano, l’istituzione di mercati del carbonio e la facilitazione dell’accesso a energie rinnovabili e clean tech anche per i paesi in via di sviluppo. In questa ottica, il comunicato rappresenta un impegno positivo di entrambe le parti a sostenere il processo iniziato dall’Accordo di Parigi, l’implementazione dei risultati delle COP, e la transizione energetica globale.

Dal punto di vista commerciale, Bruxelles arrivava inoltre al Vertice con l’interesse ad affrontare questioni bilaterali più pressanti, tra cui i sussidi alla produzione di auto elettriche cinesi e i conseguenti dazi UE, i controlli sulle esportazioni di materiali critici e i finanziamenti di Pechino per la produzione di tecnologie per la transizione (clean tech). Questi, in particolare, contribuiscono al fenomeno di dumping di prodotti net-zero, investigato dalle istituzioni UE nel caso degli EVs per le conseguenze sulla competitività delle aziende europee.

Il commercio con la Cina nel campo delle tecnologie per la transizione energetica rappresenta infatti un dilemma strategico per l’UE. L’integrazione con il mercato cinese e l’acquisto di tecnologie a basso costo permetterebbe all’Unione di accelerare la propria decarbonizzazione. Tuttavia, questo non sarebbe privo di conseguenze. L’attenzione alla competitività dell’industria europea e alla sovranità economica dell’UE, sempre più forte durante il secondo mandato di von der Leyen, rende necessario valutare attentamente il bilanciamento tra l’importazione di tecnologie cinesi a prezzi contenuti (pannelli solari e EVs in primis) e la protezione delle aziende UE. L’UE e i suoi Stati membri arrivavano quindi al Vertice del 24 luglio in cerca di compromessi, in linea con il recente approccio di de-risking dalla Cina avanzato dalla stessa Commissione, che non vuole interrompere interamente dialoghi e flussi commerciali seppur con grande cautela rispetto alla salvaguardia delle industrie europee.

Tutti temi, questi, che sono stati affrontati durante il Vertice, mostrando volontà e disponibilità al dialogo ma allo stesso tempo evidenziando la distanza che rimane tra le due parti. Nelle sue dichiarazioni post-Summit, Von der Leyen ha espresso moderata soddisfazione di fronte ai segnali lanciati dalla leadership cinese sulla risoluzione degli attriti in ambito commerciale.

Per quanto riguarda i sussidi cinesi alla produzione di clean tech, le dichiarazioni rilasciate dalla leader UE menzionano il riconoscimento del problema da parte della leadership cinese e la conseguente volontà di reindirizzare i sussidi verso il consumo di queste tecnologie piuttosto che verso la produzione.

Per risolvere invece le interruzioni nel flusso di materiali critici dalla Cina all’UE le due parti hanno invece trovato un accordo per istituire un meccanismo di risoluzione dei colli di bottiglia nelle catene di approvvigionamento di questi prodotti.

Interrogativi aperti delle relazioni UE-Cina

Il Vertice ha confermato le aspettative e i dubbi preesistenti sulla traiettoria futura delle relazioni tra Europa e Cina, offrendo motivi di ottimismo in particolare in materia di cooperazione multilaterale sul clima, ma allo stesso tempo senza fornire risposte definitive per risolvere le questioni più spinose dal punto di vista commerciale e di competitività. L’andamento di future discussioni e strategie reciproche su questo argomento continuerà a definire la traiettoria delle relazioni tra i due blocchi.

In attesa di vedere come la relazione tra Bruxelles e Pechino continuerà ad articolarsi, rimangono delle domande sull’approccio dell’UE e dell’Italia in particolare nel dialogare con la Cina.

L’UE e la Cina riusciranno a farsi garanti e preservare la cooperazione multilaterale sul clima? Il percorso iniziato con il Vertice riuscirà a scongiurare che le pressioni USA per la riduzione dei contatti con Pechino provochino rallentamenti nelle relazioni UE-Cina e nel processo europeo di decarbonizzazione? L’UE troverà un modo per portare avanti dei dialoghi di cooperazione selettiva con la Cina, oppure i disaccordi di fondo su questioni geopolitiche e commerciali prevarranno sulla volontà di collaborare? E infine, lato Italia: Roma riuscirà a giocare un ruolo di rilievo nell’attuale processo di ridefinizione delle relazioni tra i due blocchi, con riferimento anche all’agenda verde?