Notizie

Notizie

Abbiamo bisogno del gasdotto EastMed?

Scopri di più

Osservatorio mensile del mercato auto UE e del gap emissioni 2025

Con l’entrata in vigore nel 2025 della nuova fase degli obiettivi del regolamento dell’Unione Europea sugli standard di emissione di CO2 dei veicoli leggeri (-15% rispetto al 2021), il settore automobilistico dell’Unione affronta una sfida decisiva. Mentre la transizione verso una mobilità elettrificata a zero emissioni accelera, il monitoraggio del mercato dell’auto diventa un riferimento utile per valutare le strategie dei produttori di fronte ai nuovi obiettivi di riduzione delle emissioni.

Per informare il dibattito con dati aggiornati e affidabili, ECCO in collaborazione con ICCT e IDDRI-IMT, pubblica mensilmente informazioni sulle emissioni specifiche medie delle flotte di nuovi veicoli immessi al consumo dai produttori che operano nel mercato europeo e la relativa distanza dagli obiettivi di riduzione per il 2025.*

Il monitoraggio sarà accompagnato da ulteriori dettagli sulle immatricolazioni per tipologia di propulsione (BEV, PHEV, HEV, MHEV) e da un aggiornamento (trimestrale) sull’evoluzione dell’infrastruttura di ricarica e delle immatricolazioni dei veicoli commerciali leggeri.

Attraverso questi aggiornamenti, puntiamo a fornire uno strumento di valutazione per case automobilistiche, analisti, decisori politici e tutti gli attori coinvolti nella transizione verso una mobilità a zero emissioni.

* Gli obiettivi sono stimati su base mensile ai sensi della metodologia adottata dal regolamento 631/2019 emendato dal regolamento 851/2023 sulla base dell’evoluzione delle vendite YTD per tipologia e caratteristiche dei veicoli.

Scarica il report completo di ICCT, ECCO e IDDRI-IMT

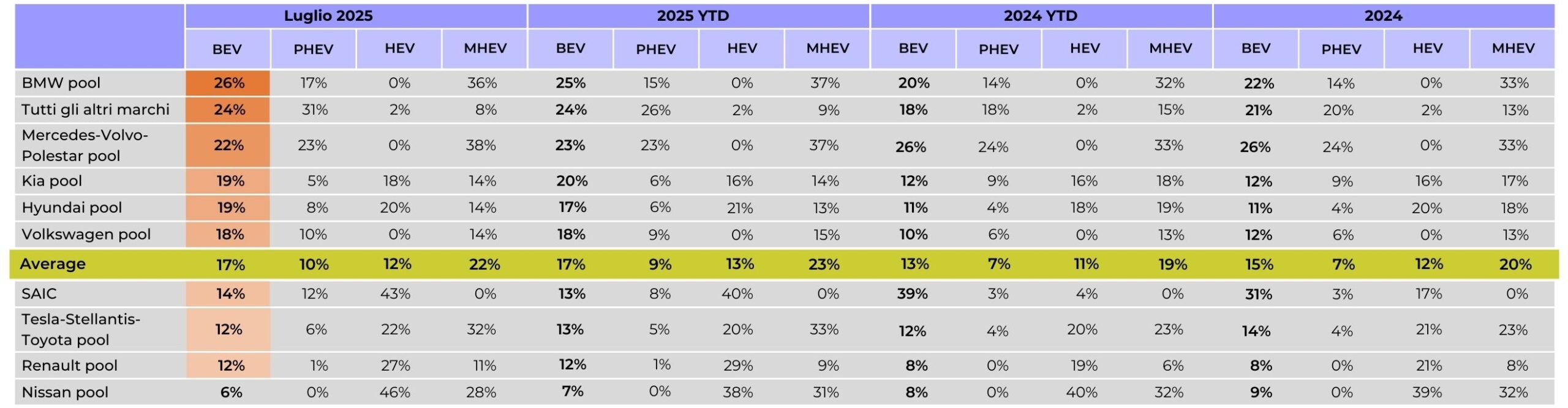

La quota media di veicoli elettrici a batteria (BEV) sul totale delle nuove immatricolazioni in Europa è scesa al 17% a luglio 2025, rispetto al 18% di giugno. Dall’inizio dell’anno (YTD) 2025, la quota BEV è rimasta stabile al 17%, con un aumento di 4 punti percentuali rispetto allo stesso periodo del 2024. Diversi gruppi di produzione (pool) hanno registrato aumenti significativi nelle quote BEV nel YTD 2025 rispetto al YTD 2024. Kia (20%) e Volkswagen (18%) hanno entrambe registrato un incremento di 8 punti percentuali, mentre le quote BEV dei pool BMW (25%) e Hyundai (17%) sono aumentate rispettivamente di 5 e 6 punti percentuali. Al contrario, SAIC si è distinta per un calo dal 39% nel YTD 2024 a soli 13% nel YTD 2025.

Nel luglio 2025, il pool BMW ha guidato il mercato con una quota del 26% di nuove immatricolazioni BEV, seguito dai pool Mercedes-Volvo-Polestar (22%), Kia (19%), Hyundai (19%) e Volkswagen (18%). Al di sotto della media europea si collocano SAIC (14%), il pool Tesla-Stellantis-Toyota (12%), il gruppo Renault (12%) e Nissan (6%). Rispetto a giugno, le quote BEV a livello di costruttore sono rimaste in gran parte stabili, ad eccezione dei pool Tesla-Stellantis-Toyota e SAIC, che hanno registrato cali rispettivamente di 5 e 4 punti percentuali.

I veicoli ibridi plug-in (PHEV) hanno avuto, nei primi sette mesi del 2025, una quota media di mercato tra le nuove immatricolazioni in Europa pari al 9% (in aumento di 2 punti percentuali rispetto al YTD 2024), guidati dal pool Mercedes-Volvo-Polestar (23% di quota). Per quanto riguarda i veicoli ibridi completi (HEV), i pool SAIC (40%) e Nissan (38%) hanno registrato le quote più elevate nel YTD 2025. Nel segmento degli ibridi mild (MHEV), i pool BMW e Mercedes-Volvo-Polestar sono stati i leader congiunti, entrambi con una quota del 37% nel YTD 2025.

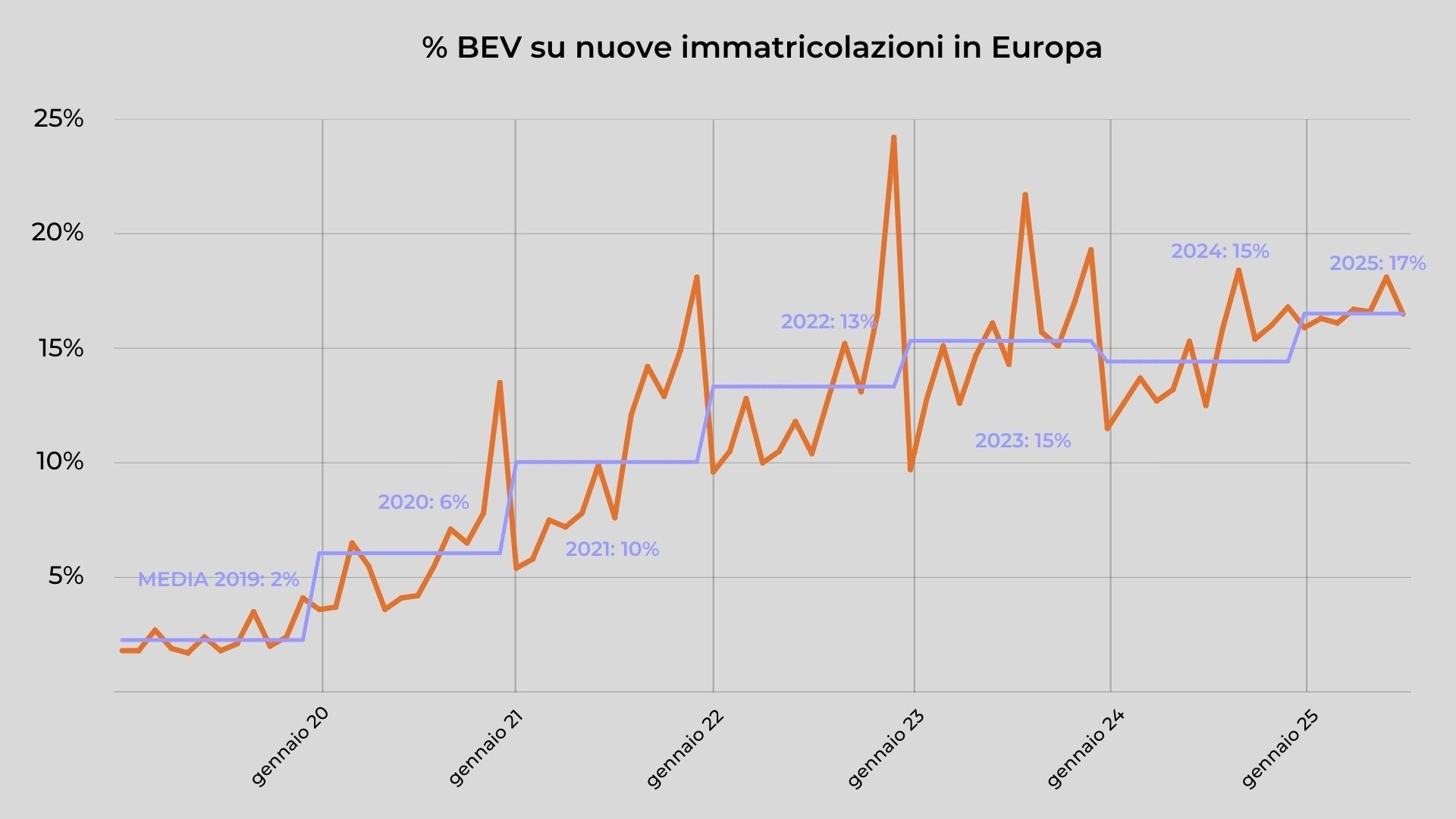

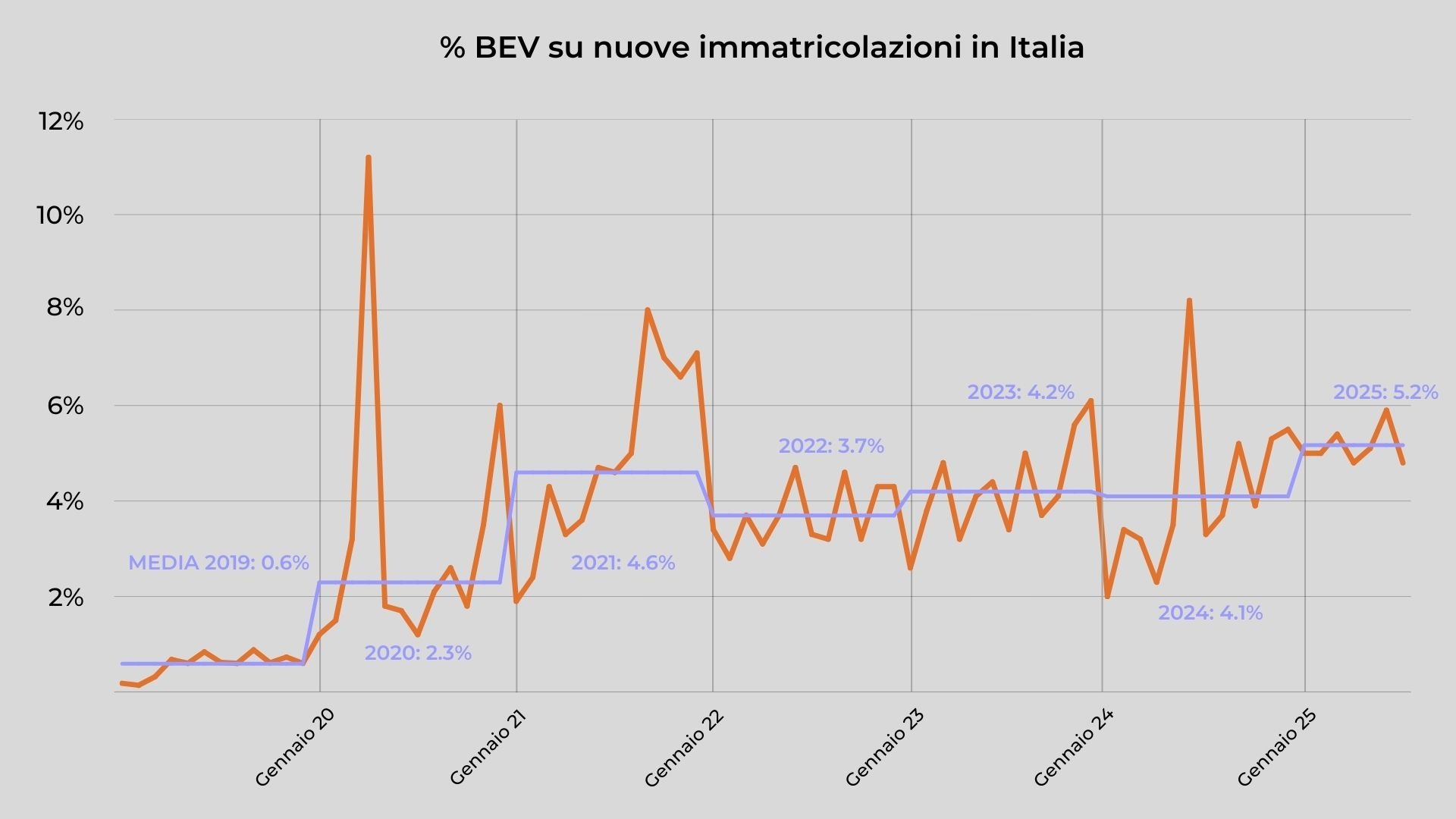

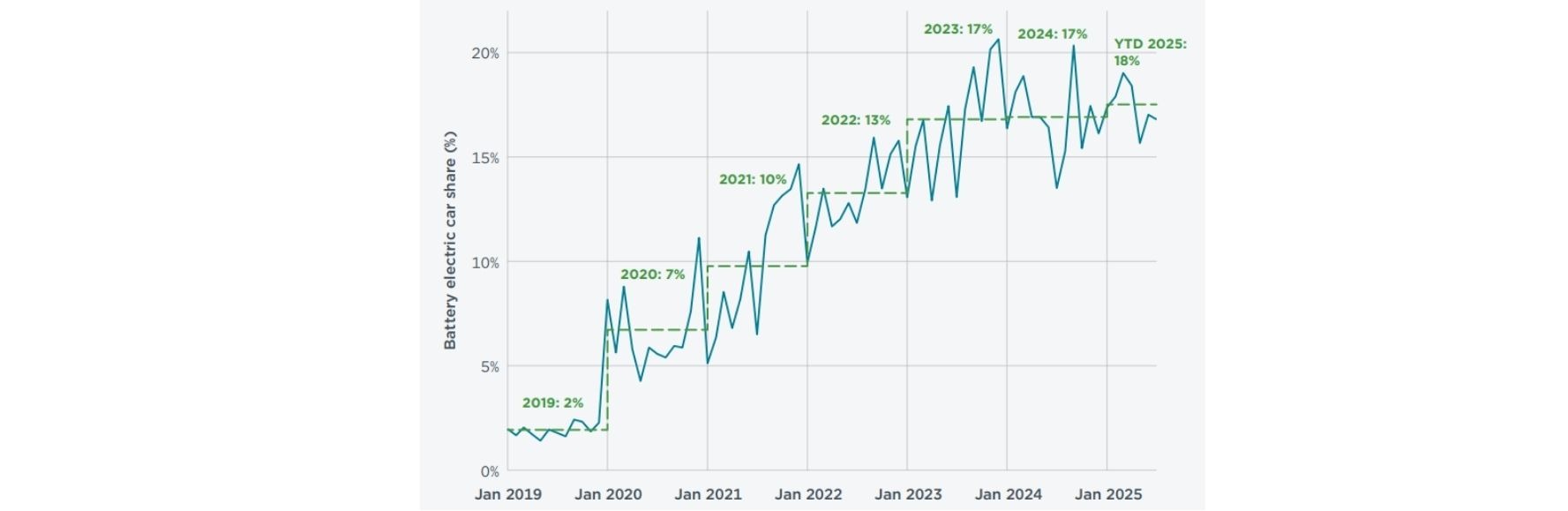

Nonostante la lieve flessione del mese di luglio, a livello aggregato l’andamento storico delle vendite di veicoli BEV in Europa mantiene il trend positivo crescente rispetto agli anni precedenti. Con le vendite di luglio l’Italia si attesta al 5% di nuovo immatricolato BEV, confermando il trend positivo rispetto allo storico, pur con un andamento della curva molto meno pronunciata rispetto alla media europea.

Andamento storico della quota di nuove immatricolazioni BEV in Europa e Italia

Quota di BEV, PHEV, HEV e MHEV per pool di produttori

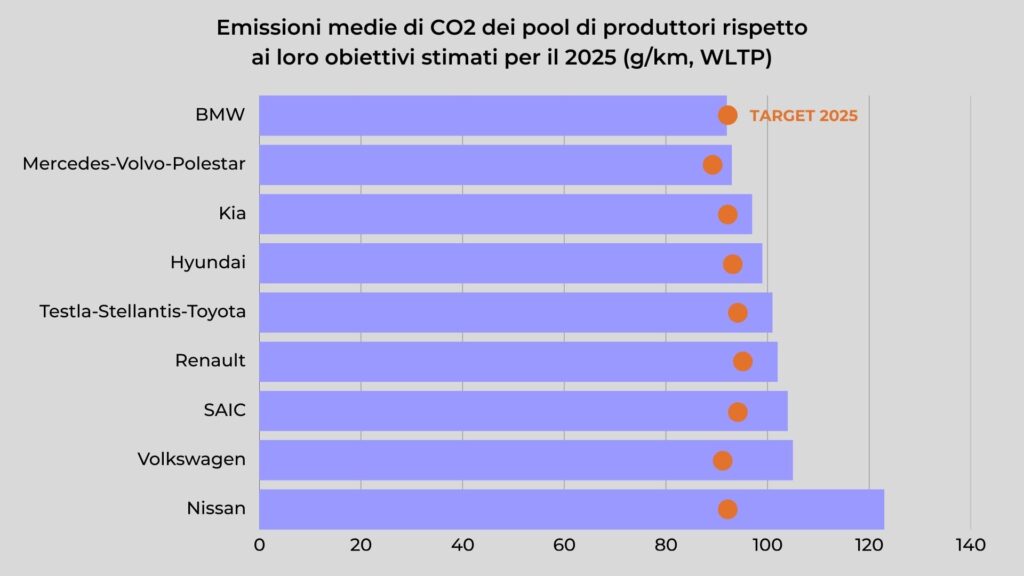

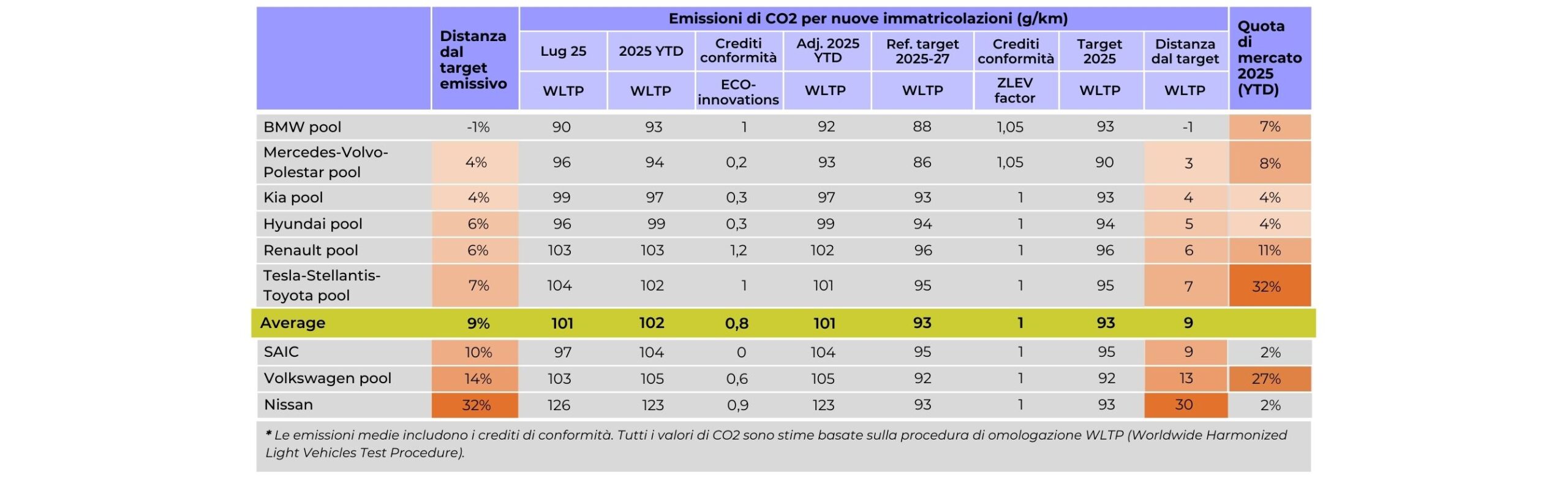

A livello aggregato, nei primi sette mesi del 2025 le emissioni di anidride carbonica (CO₂) dei pool di costruttori si sono attestate in media a 102 g CO₂/km, confermando una distanza di 9 g CO₂/km dall’obiettivo medio di 93 g CO₂/km previsto per il periodo 2025-2027. Con una quota di mercato del 32%, il pool Tesla-Stellantis-Toyota ha aumentato il proprio scostamento dall’obiettivo di 1 g CO₂/km rispetto al mese precedente. Al contrario, i pool Mercedes-Volvo-Polestar e Hyundai, che insieme rappresentano il 12% del mercato, hanno ridotto il proprio scostamento di 1 g/km. Il gruppo BMW è in linea con il target 2025-2027, mentre Nissan resta il più distante dall’obiettivo (+30 g CO₂/km).

Emissioni medie, distanza dal target e quota di mercato per pool di costruttori

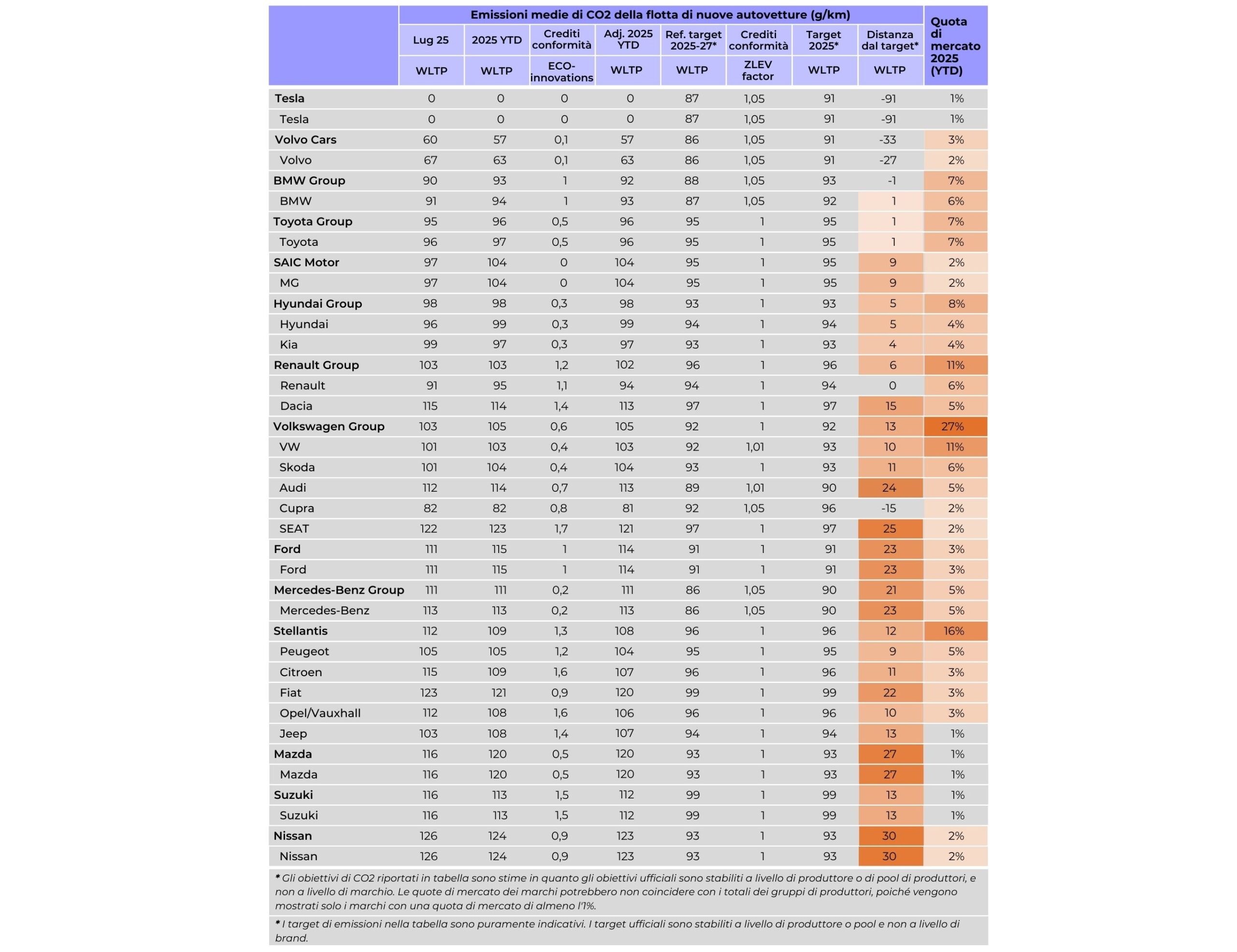

Guardando ai singoli marchi automobilistici con una quota di mercato pari o superiore all’1%, a parte Tesla, dopo sette mesi di mercato Volvo ha registrato il maggiore surplus di conformità, con 27 g CO₂/km al di sotto del proprio target medio di marca previsto per il 2025-2027. Nel gruppo Volkswagen, il marchio Cupra conferma il posizionamento migliore con 15 g CO₂/km al di sotto del proprio obiettivo, mentre per tutti gli altri brand la distanza dai target rimane ancora marcata: particolarmente critica risultano le posizioni di Audi e SEAT, con distanze dal target che rimangono significative, 24 g CO2/km e 25 gCO2/km rispettivamente. Tra i marchi di Stellantis, Peugeot e Citroen mostrano le performance migliori con una distanza dai rispettivi target di 9 e 11 gCO2/km, mentre Fiat continua a mostrare il peggiore posizionamento tra i marchi del gruppo con una distanza dal proprio target di 22 gCO2/km. Nissan e Mazda presentano attualmente i maggiori scostamenti dagli obiettivi, rispettivamente di 30 e 27 g CO₂/km.

Emissioni medie, distanza dal target e quota di mercato per gruppo e marca

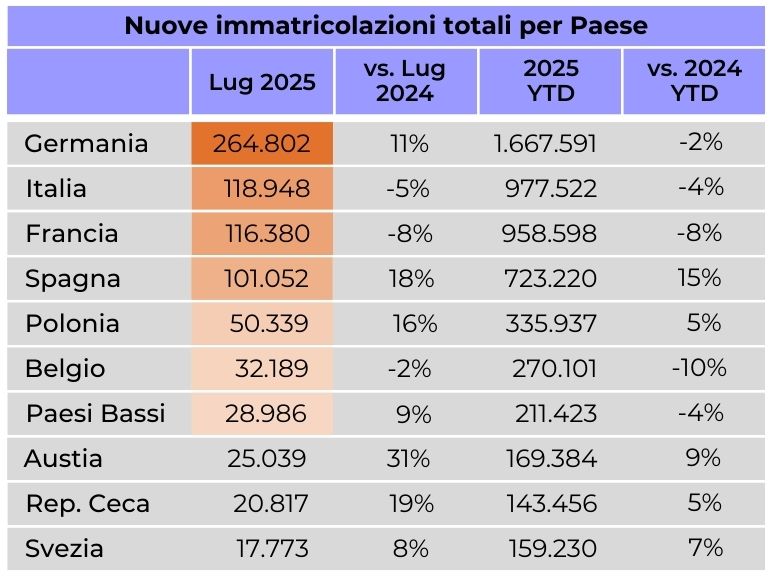

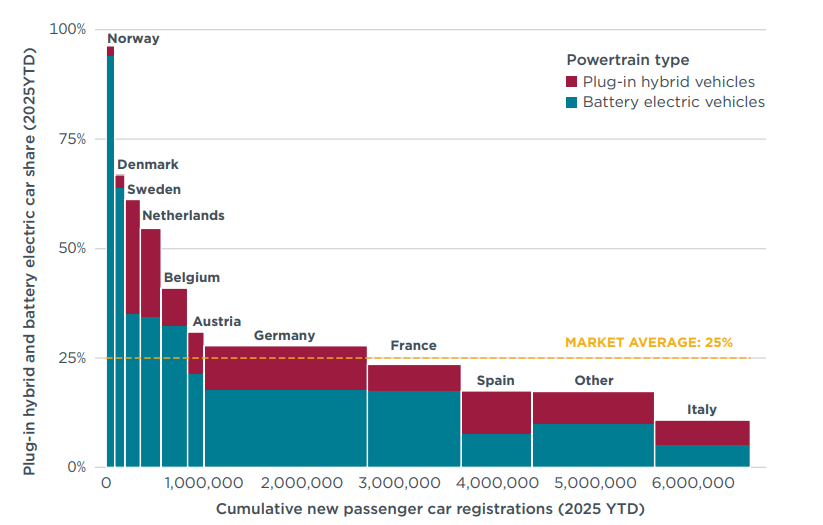

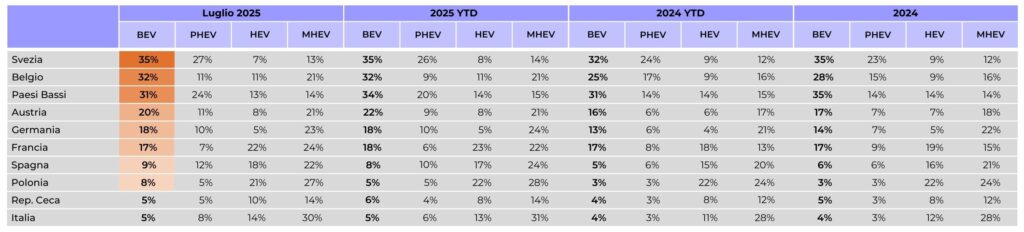

Guardando ai principali mercati europei, tra gennaio e luglio 2025, le immatricolazioni totali di autovetture nei principali mercati europei sono cresciute maggiormente in Spagna (+15%), Austria (+9%) e Svezia (+7%) rispetto allo stesso periodo del 2024. Per contro risultano in diminuzione le immatricolazioni in Belgio (-10%), Francia (-8%), Italia (-4%), Paesi Bassi (-4%) e Germania (-2%). Concentrandosi sui mercati più rilevanti per immatricolazioni combinate di BEV e PHEV, Norvegia (96%), Danimarca (67%), Svezia (61%) e Paesi Bassi (55%) hanno tutte registrato quote combinate superiori al 50%, mentre Belgio (41%), Austria (31%) e Germania (28%) hanno registrato quote sopra la media europea.

A livello di singoli Paesi, nei primi sette mesi dell’anno la crescita più elevata delle immatricolazioni BEV si è registrata in Spagna (+88%), Polonia (+81%) e Repubblica Ceca (+60%), rispetto allo stesso periodo del 2024. In Germania, il più grande mercato europeo, si è registrata una crescita significativa, con immatricolazioni BEV in aumento del 38% e oltre 48.500 unità immatricolate nel solo mese di luglio. L’Italia registra a luglio 2025 un totale di 5.764 di nuove immatricolazioni BEV; in sette mesi il totale di BEV immatricolate nel Paese è pari a 50.539 BEV, +31% rispetto allo stesso periodo del 2024. In Francia in sette mesi sono state immatricolate 167.889 nuove BEV, in flessione del -4% rispetto allo stesso periodo del 2024.

Le immatricolazioni di PHEV sono aumentate soprattutto in Spagna (+96%) e Polonia (+82%) dall’inizio del 2025 rispetto al 2024, mentre le immatricolazioni di HEV sono cresciute maggiormente in Austria (+34%) e Spagna (+26%). Le quote di MHEV sono risultate più alte in Italia (31%) e Polonia (28%) nel YTD 2025, e stanno guadagnando popolarità in Francia, dove le immatricolazioni sono aumentate del 48% dall’inizio del 2025 rispetto allo stesso periodo del 2024.

Nuove immatricolazioni di BEV, plug-in hybrid, full hybrid e mild hybrid per Paese

Quota di BEV, plug-in hybrid, full hybrid e mild hybrid per Paese

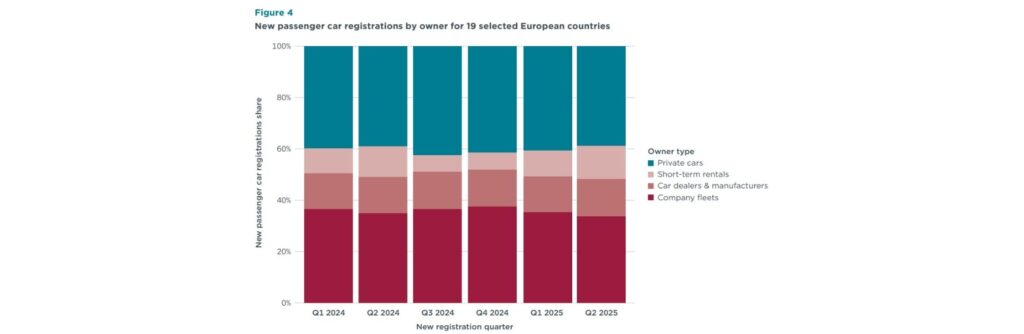

Le flotte aziendali, composte da flotte di società (34%), concessionari e case automobilistiche (15%) e noleggi a breve termine (13%), hanno rappresentato il 61% del totale delle immatricolazioni nel secondo trimestre (Q2) 2025, mentre le auto private hanno costituito il 39% del mercato. Le immatricolazioni da parte dei noleggi a breve termine sembrano fluttuare più delle altre tipologie di proprietari: sono passate da quasi il 13% delle vendite nel Q2 2025 a solo il 6% nel Q3 2024. Nel Q2 2025, la ripartizione delle nuove immatricolazioni per tipologia di proprietario ha in gran parte rispecchiato quella del Q2 2024.

Dal 2022, la quota annuale di mercato dei BEV tra le nuove immatricolazioni di autovetture in Francia ha costantemente eguagliato o leggermente superato la media europea. Nei primi sette mesi del 2025, i BEV hanno rappresentato il 18% delle nuove immatricolazioni, in aumento di 1 punto percentuale rispetto allo stesso periodo del 2024. A differenza di altri grandi mercati come Germania e Italia, la Francia non ha registrato un calo nel 2024 ma ha invece mantenuto una quota BEV stabile intorno al 17%, anche grazie allo schema di social leasing attivato dal governo all’inizio del 2024.

Andamento storico della quota di BEV su nuove immatricolazioni in Francia

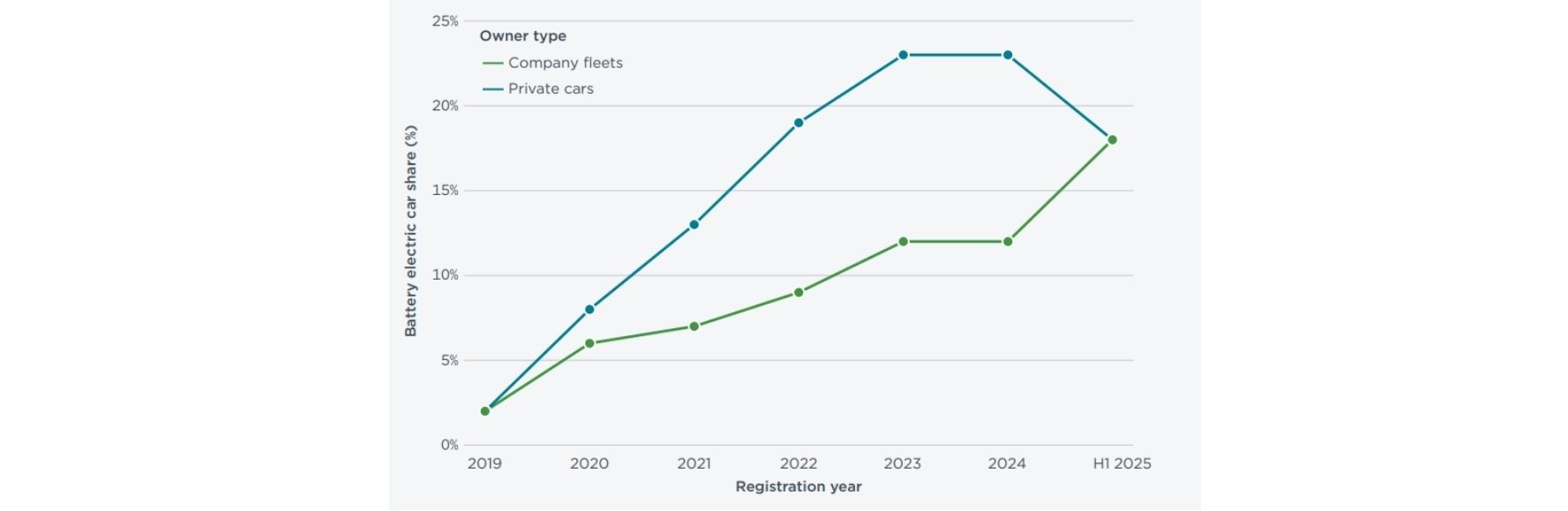

Le nuove immatricolazioni di autovetture per tipologia di proprietario in Francia sono risultate equamente distribuite nel 2024, con le aziende che rappresentavano il 53% del mercato e i privati il restante 47%. Fino alla fine del 2024, i BEV erano molto più diffusi tra gli acquirenti privati rispetto alle flotte aziendali. Nella prima metà del 2025, tuttavia, questo divario si è ridotto poiché la domanda privata si è indebolita mentre è aumentata l’adozione da parte delle flotte, portando la quota di BEV a livelli simili per entrambi i gruppi.

Andamento storico della quota di BEV su nuove immatricolazioni per tipologia di proprietario in Francia – Fonte C-Ways

La crescente adozione di BEV aziendali negli ultimi anni potrebbe essere stata favorita da misure fiscali introdotte a partire dal 2023, tra cui tasse più elevate all’acquisto e all’utilizzo dei veicoli a combustione interna e aliquote fiscali agevolate per l’uso privato di BEV aziendali. Ulteriori incentivi sono stati introdotti all’inizio del 2025: maggiori riduzioni dell’imposizione fiscale per i benefit in kind delle auto aziendali elettriche; un sistema più severo di penalità legate alle emissioni di CO₂ al momento dell’immatricolazione (“malus écologique”), applicabile anche alle immatricolazioni private; e obiettivi legalmente vincolanti sulla quota di veicoli a basse emissioni nelle grandi flotte aziendali, applicati attraverso una sanzione annuale in caso di mancato rispetto, nota come Incentive Annual Tax. Questi incentivi dovrebbero incoraggiare ulteriormente le aziende a passare ai veicoli elettrici. Al contrario, la domanda privata potrebbe essere stata frenata da successive riduzioni del bonus all’acquisto per i BEV (“bonus écologique”), che si applicava anche alle immatricolazioni aziendali, nonché dai ritardi nella riattivazione del programma di leasing sociale, ora atteso per settembre 2025. Tuttavia, a luglio 2025 il bonus ecologico è stato nuovamente aumentato, con importi più elevati destinati ai nuclei familiari a basso reddito. Insieme al rilancio del programma di leasing sociale, questo dovrebbe sostenere un aumento delle vendite di BEV nella seconda metà del 2025.

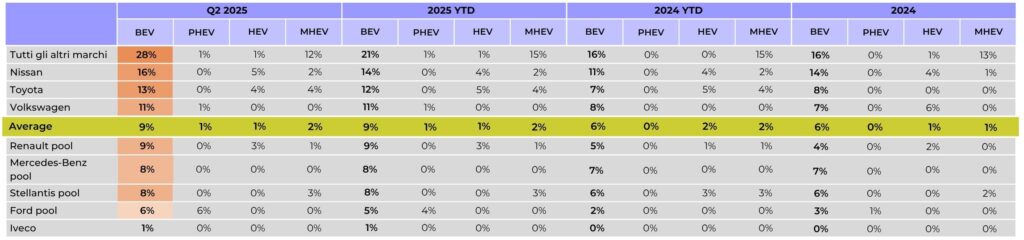

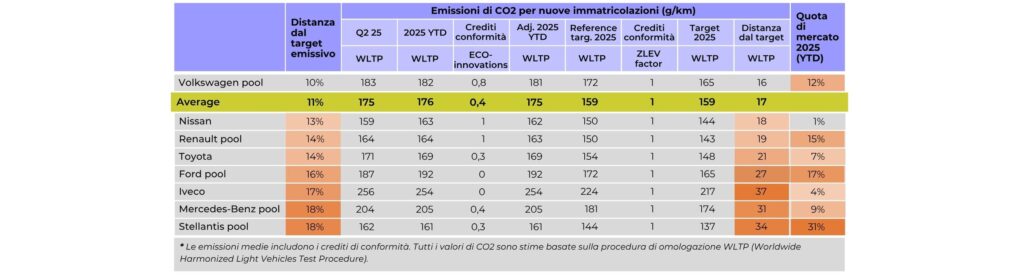

Le nuove immatricolazioni di veicoli commerciali leggeri sono diminuite in Germania (-15%), Francia (-12%) e Italia (-12%) nel primo semestre del 2025 rispetto allo stesso periodo del 2024, mentre in Spagna sono cresciute del 7%. Il 9% dei veicoli commerciali leggeri immatricolati nel primo semestre del 2025 è stato elettrico a batteria, rispetto al 6% nello stesso periodo del 2024. Nissan (14%), Toyota (12%), il pool Volkswagen (11%) e il pool Renault (9%) hanno tutti registrato quote BEV pari o superiori alla media europea, mentre i pool Mercedes-Benz (8%), Stellantis (8%) e Ford (5%), così come Iveco (1%), sono rimasti al di sotto della media. La quota di veicoli commerciali elettrici è cresciuta maggiormente in Italia, aumentando di tre punti percentuali fino a raggiungere il 5% nel primo semestre del 2025 rispetto all’anno precedente. Guardando ai costruttori e ai pool, lo scarto medio rispetto all’obiettivo di CO₂ si è leggermente ridotto, attestandosi a 17 g CO₂/km dopo il secondo trimestre del 2025. Ford ha significativamente ridotto il proprio scarto di 6 g CO₂/km nel secondo trimestre, mentre i pool Iveco e Mercedes-Benz risultano attualmente i più lontani dal raggiungimento degli obiettivi di CO₂ per il 2025, con scarti rispettivi di 37 e 31 g CO₂/km.

Quota di veicoli commerciali leggeri BEV, PHEV, HEV e MHEV per pool di costruttori o costruttori non appartenenti a un pool

Media delle emissioni di CO2 delle flotte di LCVs per pool di costruttori o costruttori non appartenenti a un pool e quote di mercato

LCV di nuova immatricolazione per Paese

Quote di mercato per veicoli commerciali leggeri BEV, PHEV, HEV e MHEV per Paese

Alla fine del secondo trimestre del 2025, in Europa erano stati installati oltre 1,05 milioni di punti di ricarica pubblici, in aumento rispetto a circa 1 milione alla fine del primo trimestre. Per la ricarica in corrente alternata (AC), ciò rappresenta un incremento del 22% rispetto allo stesso periodo del 2024. I punti di ricarica in corrente continua (DC) hanno mostrato una crescita ancora maggiore, con un aumento del 41% rispetto alla fine del secondo trimestre del 2024. Circa l’81% dei punti di ricarica pubblici in Europa fornisce corrente alternata, mentre il restante 19% fornisce corrente continua. La Danimarca ha registrato la crescita più elevata sia in termini di caricatori AC (+50%) che DC (+79%) rispetto al 2024. I punti di ricarica DC sono aumentati in modo significativo anche in Italia (+62%), Belgio e Austria (entrambe +59%). Alla fine di giugno 2025, in Europa erano disponibili in media circa 7,5 punti di ricarica pubblici equivalenti a 22 kW ogni mille autovetture e veicoli commerciali leggeri circolanti, in aumento rispetto ai 7,2 registrati a fine marzo. Con oltre 46 punti di ricarica equivalenti a 22 kW ogni mille veicoli, la Norvegia continua a guidare la classifica europea in termini di infrastruttura di ricarica, seguita da Islanda (39), Danimarca (34) e Svezia (25). In parallelo all’aumento della quota di BEV nelle nuove immatricolazioni, anche l’infrastruttura di ricarica in Italia (3) e Spagna (3) sta crescendo a un ritmo pari o superiore alla media europea in termini di punti di ricarica pubblici accessibili.

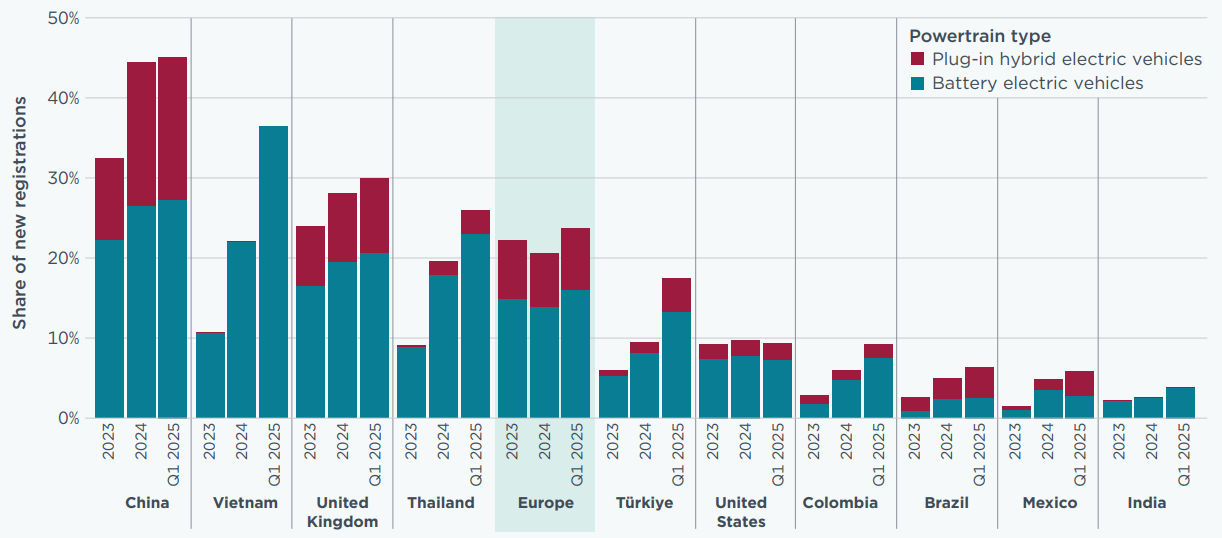

Nel 2024, le vendite globali di veicoli elettrici leggeri (comprendendo auto e furgoni sia BEV che PHEV) hanno raggiunto quasi 17 milioni di unità, pari a circa il 19% delle nuove immatricolazioni, in aumento rispetto al 15% circa registrato nel 2023. Oltre il 90% è stato immatricolato nei quattro principali mercati per volume di vendite: Cina, Europa, Stati Uniti e India, che insieme hanno rappresentato il 67% delle vendite globali di EV nel 2024.

Nel dettaglio, nel 2024 la Cina si è confermata il più grande mercato mondiale di EV, rappresentando circa il 66% del mercato globale. Nel Paese sono stati venduti oltre 11 milioni di veicoli elettrici, pari al 44% delle nuove immatricolazioni, con un incremento di 11 punti percentuali rispetto al 2023. In Europa, i veicoli elettrici hanno rappresentato il 20% delle nuove immatricolazioni nel 2024 (circa 2,5 milioni di unità), registrando un lieve calo rispetto al 21% dell’anno precedente. Negli Stati Uniti, le vendite di EV hanno superato 1,5 milioni di unità, raggiungendo una quota del 10% delle nuove immatricolazioni, registrando un +9% rispetto al 2023. In India, sono stati venduti circa 125.000 veicoli elettrici, facendo salire la quota di mercato al quasi 3%, rispetto al 2% del 2023.

Guardando ai mercati emergenti e con riferimento ai soli veicoli passeggeri, particolarmente interessanti risultano le dinamiche che si registrano nel Sud-est asiatico. In questa regione, Thailandia e Vietnam si sono distinte raddoppiando la loro quota di mercato BEV rispetto al 2023, raggiungendo rispettivamente il 18% e il 22%. In Vietnam, la tendenza è proseguita anche nel primo trimestre del 2025, con le vendite di veicoli BEV che hanno raggiunto il 41% delle nuove immatricolazioni, quasi il doppio della media del 2024. Questa crescita è stata trainata dalla forte produzione nazionale, guidata dal costruttore locale VinFast, e da politiche governative favorevoli, come l’esenzione dalle tasse di immatricolazione per i veicoli elettrici. Anche la Thailandia, oltre a essere un mercato in rapida crescita per i veicoli elettrici, è diventato un importante polo produttivo, rappresentando il 43% della produzione di veicoli a motore nella regione ASEAN. Questo anche grazie al fatto che il Paese ha fissato obiettivi ambiziosi, tra cui quello di raggiungere una quota del 30% di veicoli a zero emissioni sul totale della produzione entro il 2030, e ha introdotto incentivi fiscali e sussidi per stimolare la domanda. Come conseguenza, nel primo trimestre del 2025, la quota di mercato BEV ha raggiunto il 23%. Nello stesso periodo anche le vendite di veicoli ibridi plug-in (PHEV), seppur ancora limitate, sono in rapida espansione e sono quasi triplicate rispetto alla media del 2024.

Anche l’America Latina rappresenta un mercato in forte crescita per gli EV.Nel 2024, Colombia e Messico hanno registrato una crescita significativa con quote di mercato BEV che hanno raggiunto rispettivamente il 5% e il 4%, triplicando le vendite in valore assoluto rispetto all’anno precedente. Anche in questo caso, il risultato è stato possibile grazie a incentivi governativi e obiettivi nazionali, oltre a forti investimenti per l’espansione delle infrastrutture di ricarica. Nel primo trimestre del 2025, la quota BEV in Colombia è salita all’8%, mentre in Messico si è osservato un lieve spostamento delle preferenze dei consumatori dalle tecnologie BEV a quelle PHEV. Infine, la Turchia, dove le auto BEV hanno rappresentato l’8% delle nuove immatricolazioni nel 2024, in crescita di 3 punti percentuali rispetto all’anno precedente. La tendenza è proseguita nel 2025, con la quota BEV che ha superato il 13% nel primo trimestre.

Un pool di costruttori è un’alleanza tra diverse case automobilistiche che si uniscono per raggiungere congiuntamente i limiti di emissioni di CO₂ imposti dalle normative. In pratica, i produttori possono combinare le emissioni medie di CO₂ dei veicoli immessi sul mercato per compensare eventuali sforamenti di alcuni marchi con le performance migliori di altri all’interno dell’alleanza. Questo meccanismo permette ai costruttori di bilanciare il loro impatto e di evitare sanzioni, facilitando il raggiungimento degli obiettivi stabiliti dal Regolamento sugli standard di CO2. In questa pubblicazione vengono utilizzati i gruppi del 2025 elencati nelle “M1 pooling list” (autovetture) e “N1 pooling list” (veicoli commerciali leggeri) della Commissione Europea, versione del 15 marzo 2025. I gruppi chiusi del 2024 presenti in questi elenchi sono stati mantenuti anche per il 2025, anche in assenza di una dichiarazione formale per il 2025, in quanto di solito restano stabili grazie a rapporti commerciali in corso (es. i gruppi BMW, Hyundai e Kia). Al contrario, sono inclusi solo i gruppi aperti già confermati per il 2025, poiché la loro composizione tende a variare più frequentemente rispetto a quella dei gruppi chiusi. Si presume inoltre che il Gruppo Renault formi gruppi chiusi per autovetture e veicoli commerciali leggeri nel 2025 con i suoi costruttori affiliati. Per quanto riguarda le autovetture, i principali gruppi sono: il pool BMW (BMW, Mini), Hyundai (Hyundai), Kia (Kia), Mercedes-Volvo-Polestar (Mercedes-Benz, Polestar, Smart, Volvo), Renault (Dacia, Renault), Tesla-Stellantis-Toyota (Citroën, Fiat, Ford, Jeep, Mazda, Opel, Peugeot, Suzuki, Tesla, Toyota) e Volkswagen (Audi, Cupra, Porsche, SEAT, Škoda, Volkswagen). Per quanto riguarda i veicoli commerciali leggeri, i principali gruppi sono: il pool Ford (Ford), Mercedes-Benz (Mercedes-Benz, Mitsubishi Fuso), Renault (Renault), Stellantis (Citroën, Fiat, Opel, Peugeot) e Volkswagen (MAN, Volkswagen). Nissan e MG sono grandi costruttori di autovetture che non fanno parte di alcun gruppo. Analogamente, Iveco, Nissan e Toyota sono grandi costruttori di veicoli commerciali leggeri non affiliati a nessun gruppo.

Meccanismi di conformità: Per facilitare il raggiungimento dei loro obiettivi di CO2, i produttori possono utilizzare diversi meccanismi di conformità: (1) I produttori possono ridurre il loro livello di CO2 fino a 6 g/km attraverso l’implementazione di tecnologie di eco-innovazione. Come stima conservativa, applichiamo il livello di riduzione delle emissioni di CO2 derivante dalle eco-innovazioni per marchio del 2023. (2) Se la quota di ZLEV di un produttore supera il 25%, il suo obiettivo di CO2 viene aumentato dello stesso numero di punti percentuali, fino a un massimo del 5%. Questa modifica è chiamata fattore ZLEV, mentre l’obiettivo prima dell’adeguamento è denominato obiettivo di riferimento del produttore. L’obiettivo finale del produttore si ottiene moltiplicando l’obiettivo di riferimento per il fattore ZLEV. I ZLEV (Veicoli a Emissioni Zero e Basse Emissioni) includono i BEV (veicoli elettrici a batteria) e i veicoli con emissioni di CO2 pari o inferiori a 50 g/km secondo il ciclo WLTP.

27 Giugno, 2025

13 Giugno, 2025

12 Giugno, 2025

12 Giugno, 2025

22 Aprile, 2025